Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Bijzonder tarief vakantiegeld

Hoe zit het met de loonheffing (voorheffing van de inkomstenbelasting) en de uiteindelijke inkomstenbelasting bij de aangifte? Je vindt hier meer uitleg over uitbetalingen eenmalige uitkeringen zoals vakantiegeld, bonussen etc.

Loonheffingskorting

Op je brutoloon/salaris kan je de loonheffingskorting toepassen. Deze mag je maar bij één werkgever toepassen (anders wordt er te veel korting toegepast). Deze korting bestaat uit de arbeidskorting en de algemene heffingskorting. De korting waar je recht op hebt is afhankelijk van de hoogte van je totale inkomen in een jaar.

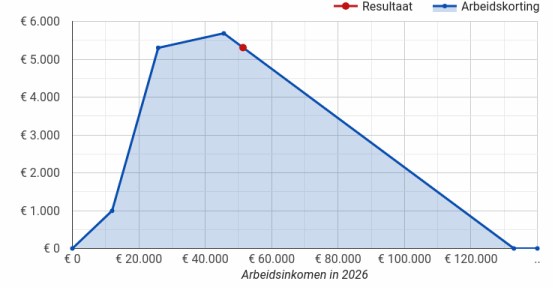

Arbeidskorting

De arbeidskorting heeft een oplopende korting tot maximaal € 5.599,- (voor 2026) bij een jaarinkomen van ongeveer € 43.071,-. Boven dit bedrag loopt de korting stapsgewijs terug tot aan € 0,- bij een jaarinkomen van meer dan € 129.078,-. Je kunt dit ook zien in de grafiek hieronder.

Bron: Arbeidskorting berekenen | BerekenHet.nl

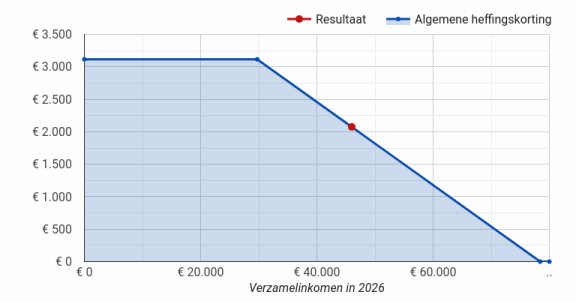

Algemene heffingskorting

De algemene heffingskorting begint voor iedereen gelijk met een maximum van € 3.068,- (voor 2026) tot aan een jaarinkomen van € 28.406,-. Boven dit bedrag zakt de korting tot aan € 0,- bij een jaarinkomen van meer dan € 76.817,-. Je kunt dit ook zien in de grafiek hieronder.

Bron: Algemene heffingskorting berekenen | BerekenHet.nl

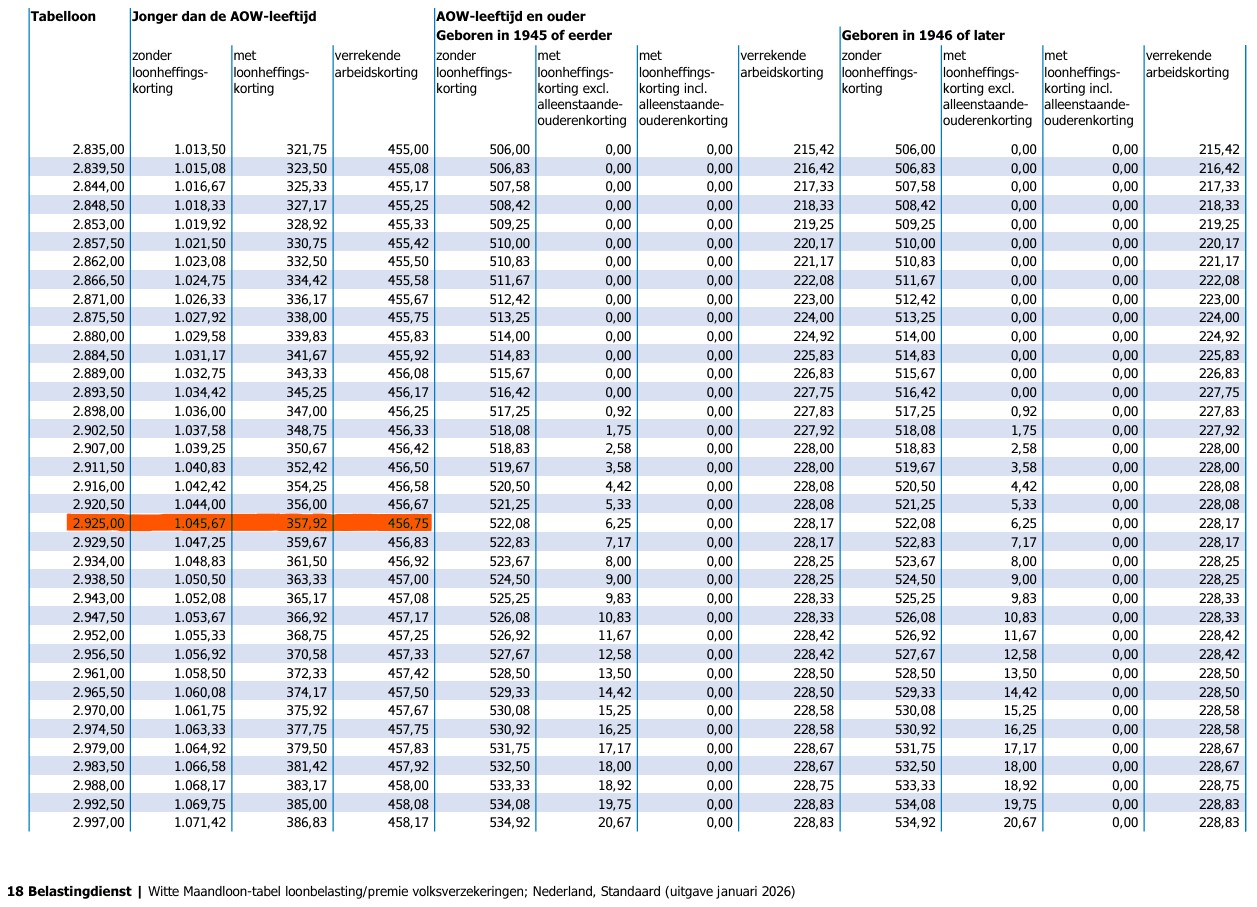

Werkwijze maandelijks salaris

Je normale salaris wordt verwerkt via de zogeheten witte tabel (maand in dit geval). In deze tabel staat welk bedrag er aan belasting moet worden ingehouden bij een bepaald brutoloon (tabelloon) in een periode van een maand. Als we als voorbeeld kiezen voor de kolom "jonger dan de AOW-leeftijd" en "met loonheffingskorting" en een tabelloon van € 2.925,- zie je dat daar € 357,92 aan inhouding belasting staat. Daar is al rekening gehouden met de algemene heffingskorting en de arbeidskorting (staat ook in de kolom er naast € 456,75).

Werkwijze extra / eenmalig salaris

Naast het maandelijkse salaris zijn er ook soms eenmalige betalingen, zoals bijvoorbeeld vakantiegeld, een bonus of overwerk. Deze bedragen komen bovenop je normale salaris en dienen via de tabel bijzondere beloningen te worden verwerkt.

Deze tabel is gemaakt om ervoor te zorgen dat een eenmalige uitkering zoveel mogelijk aansluit op de te verwachten inkomstenbelasting. Doordat de loonheffingskorting al is toegepast op het normale salaris en er een op- en afbouw in de kortingen zit, krijg je dus verschillende percentages.

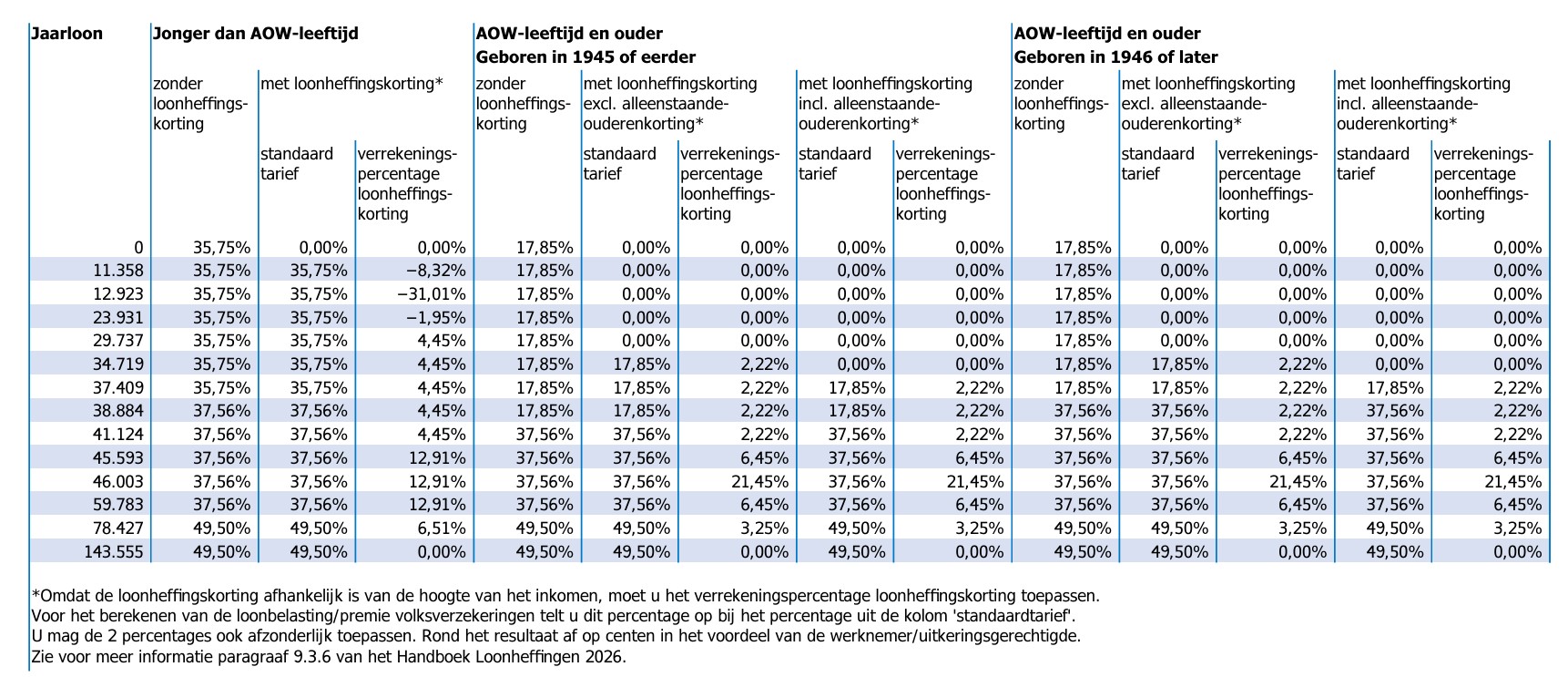

Het jaarloon is het belaste inkomen wat je over voorgaand jaar verdiend hebt bij je werkgever (of omgerekend naar een heel jaar als je gedurende het vorige jaar in dienst bent gekomen).

Stel dat je vorig jaar € 38.000,- hebt verdiend dan is er dus een inhoudingspercentage van 35,75% + 4,45% (40,20%). Dat percentage is hoger dan de 2e IB schijf (37,56%) en komt door de afbouw van de algemene heffingskorting. Oftewel minder korting is meer belasting in de vorm van een extra heffing van 4,45%, het verrekeningspercentage. Je hebt ook een negatief verrekeningspercentage, bijvoorbeeld -31,01%. Dan wordt er maar 4,74% (35,75% - 31,01%) belasting ingehouden. Dat komt dus doordat er bij een "laag" inkomen nog heel veel korting is te verrekenen.

Aangifte inkomstenbelasting (voorbeeld)

Stel dat er in 2026 niet € 38.000,- is verdiend maar € 47.000,-. Er is in de maand mei € 3.000 aan vakantiegeld verloond en in december nog een bonus van € 1.000,-. Dat is totaal € 4.000,- welke wordt verloond via de tabel bijzondere beloningen tegen 40,20% (op basis van de € 38.000,- van vorig jaar).

In 2026 zou een gedeelte eigenlijk tegen 50,47% (37,56%+12,91%) verwerkt moeten worden.

Dat zorgt er voor dat er bij de aangifte inkomstenbelasting 2026 een te betalen bedrag uitkomt (zonder rekening houden met andere aftrekposten of bijtelposten). Dit zou de werknemer kunnen voorkomen door schriftelijk aan de werkgever door te geven om een hoger percentage toe te passen (lager mag niet). Als werkgever zou je kunnen kijken, een maand voor uitbetaling van het vakantiegeld of bonus, of er werknemers zijn die wellicht te laag zitten doordat ze meer zijn gaan verdienen/werken.

Andersom kan uiteraard ook. Als je minder bent gaan werken en dus verdienen kan het zo zijn dat je op basis van vorig jaar in een te hoog percentage bent ingedeeld. Dan krijg je uiteraard geld terug bij de aangifte inkomstenbelasting.

Maar wat vooral belangrijk is om te onthouden, is dat de belastingdruk uitgedrukt in een percentage voor iedereen anders is door de hoogte van de kortingen. Het is dus in werkelijkheid nooit het percentage van de belastingschijven in de inkomstenbelasting. Behalve als je helemaal geen korting mag toepassen, maar dat is met salaris dus nooit het geval. De inhouding is dus een voorheffing op de inkomstenbelasting.

Website

Op de website van BerekenHet.nl zelf aan de slag met het berekenen van de kortingen. Ook de grafieken in dit nieuwsartikel geven een goed beeld van hoe het werkt. Heb je nog vragen? Of wil je advies in jouw specifieke situatie? Neem gerust contact met ons op. Wij ondersteunen en adviseren je graag.

Bron: Belastingdienst.nl

Diensten

Vestigingen