Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

18 september 2019

Miljoenennota: Tarieven

Tweeschijvenstelsel al in 2020

De invoering van een tweeschijvenstelsel zou pas in 2021 plaatsvinden, maar dat gebeurt al in 2020. Vanaf volgend jaar gelden dus nog slechts twee belastingtarieven. Het kabinet heeft in 2018 de lijnen uitgezet van deze zogenoemde 'vlaktax', die nu dus versneld wordt ingevoerd.

Nieuwe tarieven inkomstenbelasting

In onderstaande tabel staan de tarieven in box 1 van de inkomstenbelasting (belastbaar inkomen uit werk en woning). Deze gelden vanaf 2020 voor alle belastingplichtigen die zijn geboren op of na 1 januari 1946 en die de AOW-leeftijd nog niet hebben bereikt. De percentages zijn inclusief premies volksverzekeringen.

En dit is het doel voor 2021:

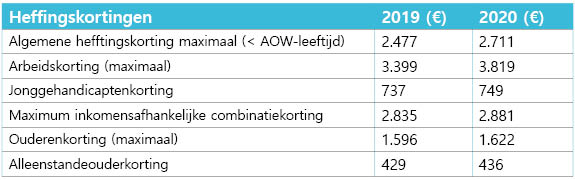

Overzicht gewijzigde heffingskortingen

Iedereen heeft recht op algemene heffingskorting, een korting op de inkomstenbelasting. Deze korting is inkomensafhankelijk; hoe lager het inkomen, hoe hoger de korting. Met ingang van 2020 wordt het vertrekpunt van de algemene heffingskorting verhoogd. Ook gaat de arbeidskorting voor werkenden die tussen de circa € 20.000 en € 60.000 per jaar verdienen, omhoog.

Aanpassing tarief aanmerkelijk belang box 2

Het tarief in box 2 is nu 25%. Er was aangekondigd dat dit tarief zou worden verhoogd naar 27,3% in 2020 en 28,5% in 2021. Deze verhoging is gematigd, omdat de tarieven voor de vennootschapsbelasting minder werden verlaagd. Het tarief wordt nu verhoogd naar 26,25% in 2020 en 26,9% in 2021.

Dit tarief geldt voor voordelen uit aanmerkelijk belang, zoals het uitkeren van dividend van de bv (besloten vennootschap) aan de aandeelhouder (dga) in privé. Deze tariefsverhoging ziet ook op reeds bestaande winstreserves die in het verleden zijn ontstaan in de bv.

Tip!

Door de verhoging van het tarief kan het voordeliger zijn om in 2019 nog een dividenduitkering te doen, bijvoorbeeld ter verlaging van de schulden aan de bv.

Geen aanpassing forfaitair rendement box 3

De belastingheffing in box 3 wijzigt in 2020 nagenoeg niet. Het tarief blijft 30%, alleen het heffingsvrij vermogen wordt in 2020 € 30.846 in plaats van € 30.360 (in 2019). Ook de systematiek voor het vaststellen van het forfaitaire rendement is ongewijzigd. Wel zal het percentage in 2020 lager zijn dan in 2019, want voor 2020 is het gemiddelde spaarrendement over de periode juli 2018 tot en met juni 2019 bepalend. In die periode was de rente lager dan in de periode daarvoor.

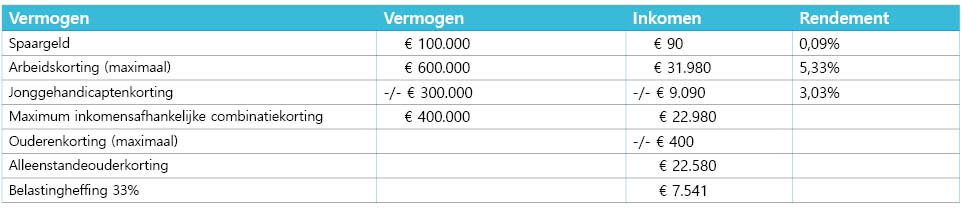

Voorstellen aanpassing forfaitair rendement box 3 vanaf 2022

In een brief aan de Kamer heeft de staatssecretaris aangegeven de bepaling van het rendement van box 3 aan te willen passen per 1 januari 2022. Vanaf 2022 zal eerst naar de samenstelling van het vermogen worden gekeken. In het voorstel wordt uitgegaan van het fictieve inkomen op vermogen. Spaargeld heeft een verondersteld rendement van 0,09% en beleggingen (zijn alle overige bezittingen) een fictief rendement van 5,33%. Schulden verminderen het fictieve inkomen met 3,03%. Hierbij is uitgegaan van de rendementen zoals die zouden gelden voor 2020.

Bij minder dan circa € 30.000 aan bezittingen (per partner) is geen belasting in box 3 verschuldigd. Zijn de bezittingen meer dan circa € 30.000, dan geldt een heffingsvrij inkomen van € 400 (per partner). Het heffingsvrij vermogen (tot circa € 30.000) komt te vervallen.

Volgens voorlopige berekeningen betekent dit dat degenen die tot ongeveer € 440.000 aan spaargeld hebben, geen belasting over hun box 3-vermogen betalen. Daarentegen betalen degenen die geheel of grotendeels beleggen, juist meer belasting.

Ook het tarief in box 3 gaat omhoog. Het stijgt met 3%-punten naar 33%, zodat degenen die wel belasting betalen, los van de overige maatregelen, zo'n 10% meer kwijt zijn aan heffing in box 3.

Voorbeeld (zonder partner):

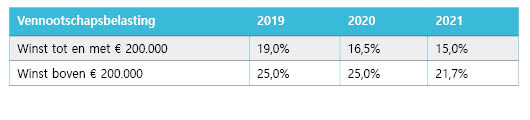

Aanpassing tarieven vennootschapsbelasting

Om de lasten van de burgers te kunnen verlagen, gaat het tarief in de vennootschapsbelasting voor winsten vanaf € 200.000 het komende jaar niet omlaag, in tegenstelling tot eerdere plannen. Met ingang van 1 januari 2020 is het tarief van de vennootschapsbelasting:

Tariefsverhoging Innovatiebox

De voordelen uit innovatieactiviteiten worden momenteel, onder voorwaarden, belast tegen 7% in de vennootschapsbelasting. Dit tarief stijgt naar 9% in 2021.

De innovatiebox is ingevoerd om innovatief onderzoek door ondernemers fiscaal te stimuleren. Van innovatief onderzoek is onder andere sprake als een bv speur- en ontwikkelingswerk (S&O) heeft verricht, waarvoor een S&O-verklaring is afgegeven.

Accijns op tabaksproducten

De accijns van sigaretten wordt met ingang van 1 april 2020 extra verhoogd. De verkoopprijs van een pakje sigaretten van 20 stuks stijgt dan met € 1. Ook het tarief van accijns op rooktabak per kilogram wordt met ingang van diezelfde datum verhoogd.

Diensten

Vestigingen