Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

1 juli 2026

Update lonenspecial 2026: Bijlagen

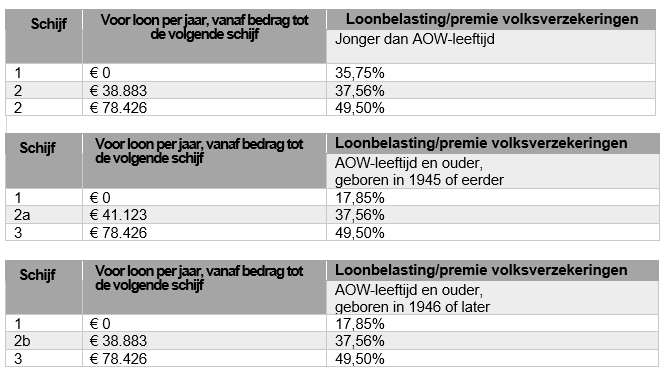

Tabel 1 Schijventarief loonbelasting/premie volksverzekeringen

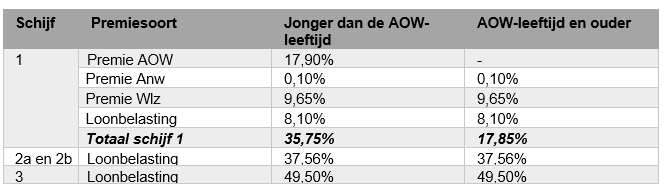

Het tarief van de schijven is als volgt samengesteld:

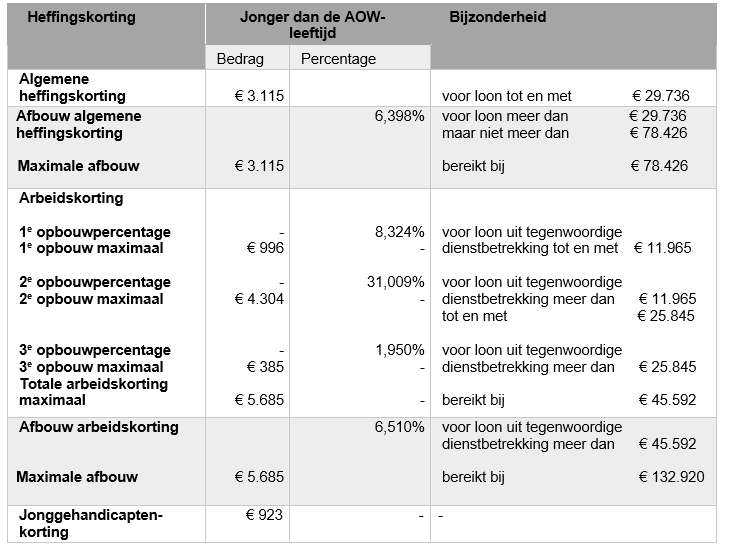

Tabel 2a Heffingskortingen voor de loonbelasting/premie volksverzekeringen

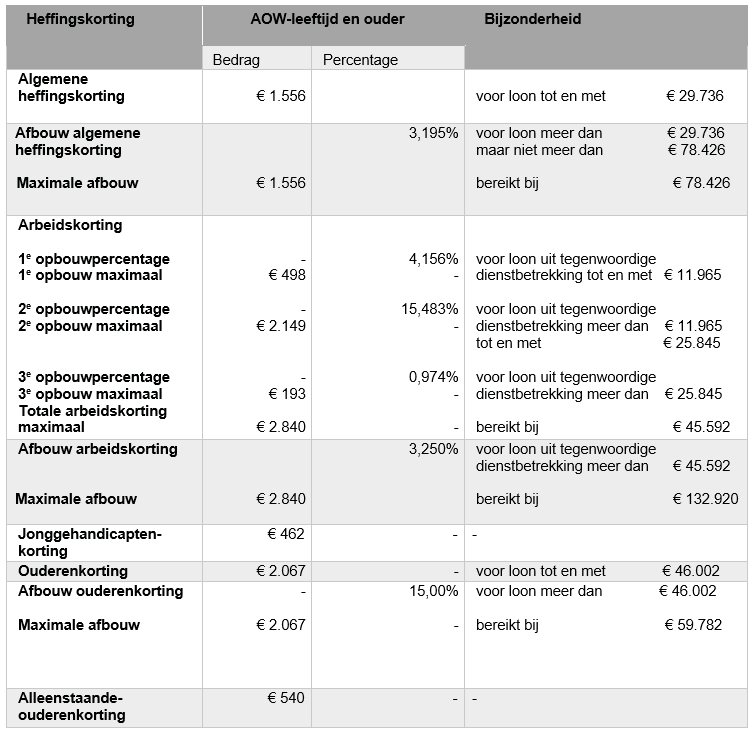

Tabel 2b Heffingskortingen voor de loonbelasting/premie volksverzekeringen

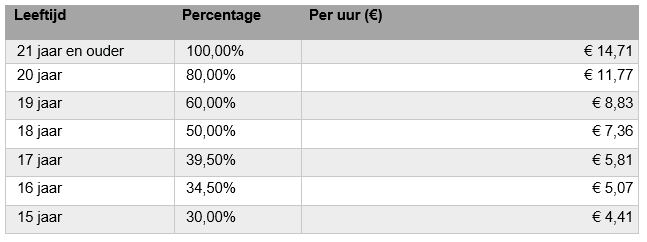

Tabel 3A Minimumloon per 1 januari 2026 (aanpassing per 1 januari en 1 juli)

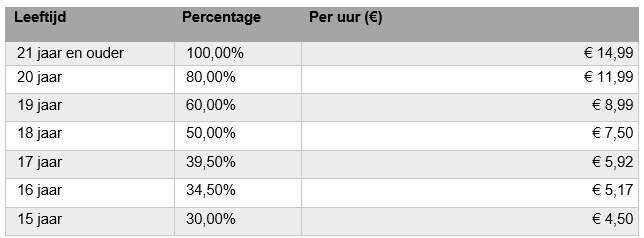

Tabel 3B Minimumloon per 1 juli 2026 (aanpassing per 1 januari en 1 juli)

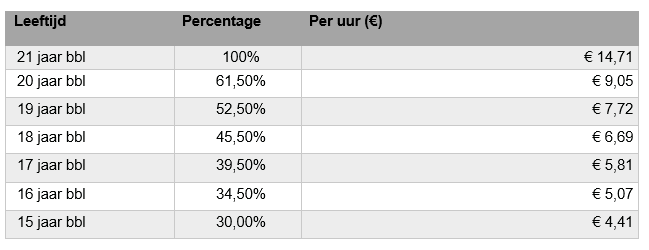

Tabel 4A Minimumloon bbl’er per 1 januari 2026 (aanpassing per 1 januari en 1 juli)

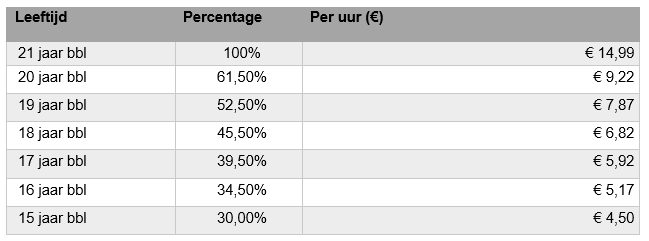

Tabel 4B Minimumloon bbl’er per 1 januari 2026 (aanpassing per 1 januari en 1 juli)

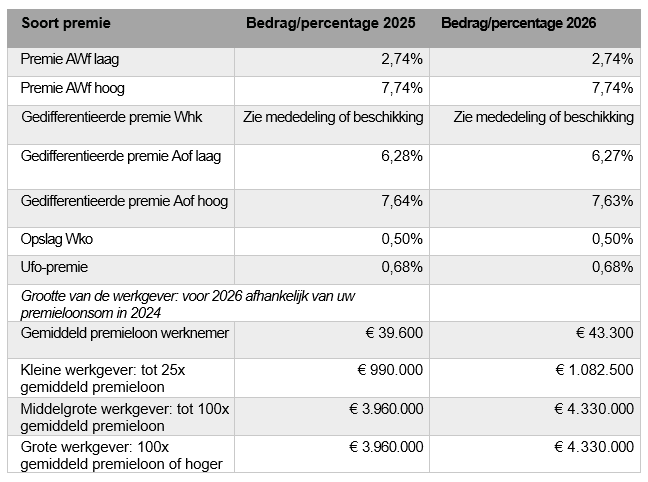

Tabel 5 Premies werknemersverzekeringen

Tabel 6 Loontijdvakbedragen maximumpremieloon en maximumbijdrageloon

Tabel 7 Percentages Zorgverzekeringswet

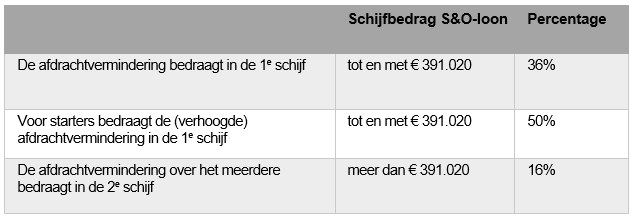

Tabel 8 Afdrachtvermindering speur- en ontwikkelingswerk

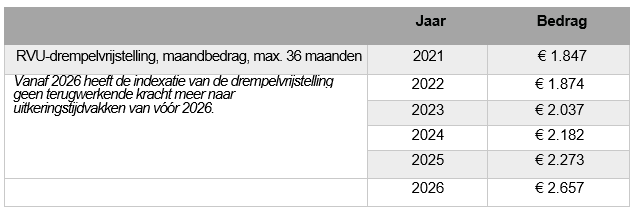

Tabel 9 RVU-drempelvrijstelling

Tabel 10 Vrijwilligersregeling

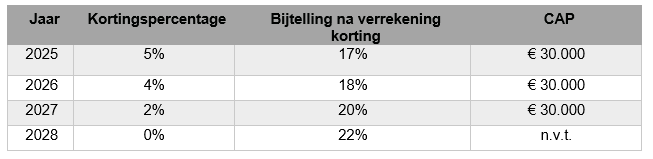

Tabel 11 Bijtelling ter beschikking gestelde auto

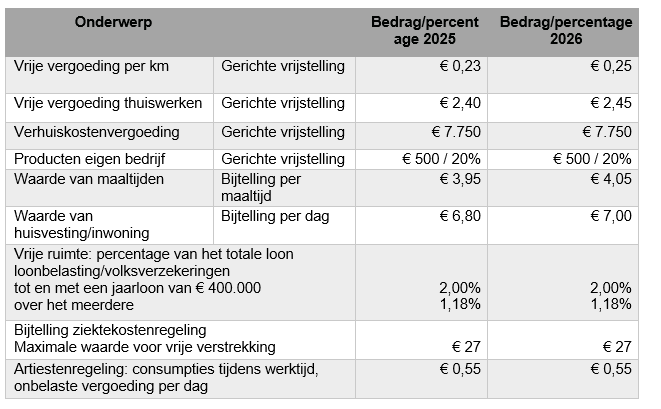

Tabel 12 Normbedragen en percentages werkkostenregeling

Tabel 13 Inkomensgrenzen expatregeling

Tabel 14 Transitievergoeding

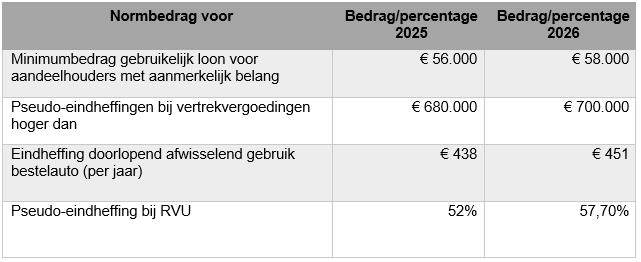

Tabel 15 Overige normbedragen en percentages

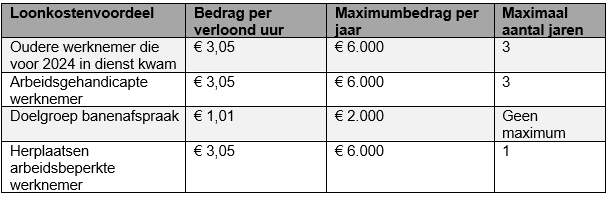

Tabel 16 Loonkostenvoordelen

Delen

Speciaal voor jou

UITGELICHT

De bijtelling voor nieuwe auto’s met een CO2-uitstoot van meer dan 0 gram per kilometer verandert in 2026 niet. Deze blijft, net als in eerdere jaren, gehandhaafd op 22%.

Lees verder

Via de werkkostenregeling kan een werkgever zijn personeel onbelast allerlei zaken vergoeden en verstrekken. Blijft de werkgever in een jaar binnen de zogenaamde vrije ruimte, dan betaalt ook de werkgever geen belasting. Overschrijdt hij de vrije ruimte, dan betaalt hij 80% belasting via de eindheffing. Wel moet rekening gehouden worden met de gebruikelijkheidstoets.

Lees verder

Voor een werkgever, ofwel opdrachtgever, is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Lees verder

Diensten

Vestigingen