Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

1 juli 2026

Update lonenspecial 2026: Pensioenen

De Wet toekomst pensioenen (Wtp) brengt ingrijpende veranderingen met zich mee voor werkgevers, werknemers en pensioenregelingen. Tijdens de overgang naar het nieuwe pensioenstelsel moeten werkgevers belangrijke keuzes maken over onder meer de pensioenpremie, het partnerpensioen, compensatieregelingen en de communicatie richting medewerkers. Op deze pagina lees je welke wijzigingen van belang zijn, welke deadlines gelden en waar je als werkgever rekening mee moet houden om je pensioenregeling tijdig en correct aan te passen.

Wet toekomst pensioenen

De Wet toekomst pensioenen is per 1 juli 2023 ingegaan, maar er geldt wel een overgangsregime voor bestaande pensioenregelingen tot 2028. De belangrijkste wijzigingen ten opzichte van het huidige pensioenstelsel:

- Alle pensioenregelingen worden premieovereenkomsten, met een flatratepremie

(= eenzelfde premie voor iedere werknemer, ongeacht de leeftijd) van maximaal 30%. Uiterlijk per 2028, eerder mag. - Bestaande beschikbare premieregelingen met een stijgende staffel mogen in stand blijven voor alle werknemers die per de datum van overgang (uiterlijk 31 december 2027) al in dienst zijn. Nieuwe werknemers krijgen vanaf die datum wel een flatratepremie.

- Er moet adequaat gecompenseerd worden voor werknemers die er mogelijk op achteruitgaan. Dit is globaal de groep van 45-68 jaar. Wat precies adequaat is, is niet vastgelegd en zal derhalve uitonderhandeld moeten worden per werkgever. De compensatie mag in extra pensioen (de flatrate wordt daartoe 33% tot 2037) of via extra salaris. In geval van extra pensioen geldt dat ook voor nieuwe werknemers gedurende de compensatieperiode.

- Er komen twee soorten pensioenregelingen, waarbij partijen kunnen kiezen tussen de solidaire premieovereenkomst of de flexibele premieovereenkomst. De eerste voorziet onder andere in beschermingsrendement voor gepensioneerden en mag een buffer kennen van maximaal 15% van het pensioenvermogen om mogelijke verlagingen van ingegane en nog niet-ingegane pensioenen op te vangen.

- Opgebouwde (middel- of eindloon) pensioenen bij een verzekeraar mogen gewoon in stand blijven. Lopende middelloonregelingen mogen nog tot 2028 omgezet worden in een stijgende beschikbare premiestaffel (die dan weer voortgezet mag worden voor zittende werknemers).

- Het partnerpensioen wordt gestandaardiseerd, mag maximaal 50% van het salaris bedragen en wordt altijd op risicobasis verzekerd.

- De lijfrenteaftrek gaat ook naar 30% (was 13,3%) en de tijdelijke oudedagslijfrente blijft bestaan.

- Het pensioen mag nog maar vanaf tien jaar voor AOW-datum ingaan. Er hoeft dan geen verklaring meer te worden overgelegd dat uit het arbeidsproces wordt gestapt. Nu is de ingangsdatum nog helemaal vrij, maar er moet bij meer dan vijf jaar voor AOW-datum wel een verklaring overgelegd worden dat gestopt wordt met werken.

- Tot slot mogen sociale partners verder praten over een regeling voor zware beroepen. Het huidige boetevrije Recht op Vervroegde Uittreding (vanaf drie jaar voor AOW-datum) liep per 2025 af, maar is inmiddels definitief verlengd. De drempelvrijstelling is verhoogd met € 300 per maand voor echte zware beroepen. Een en ander wordt per cao/

bedrijfs(tak) verder gedefinieerd.

Uiteraard moet de hele pensioentransitie goed vastgelegd worden door middel van een transitieplan (waarin alle keuzes en gevolgen worden uitgelegd) en een communicatieplan. Daarmee moeten zowel interne als externe toezichthouders instemmen. Het individuele bezwaarrecht van artikel 83 Pensioenwet is tijdelijk buiten werking gesteld.

Nu kan een individuele werknemer bezwaar maken bij een collectieve waardeoverdracht. Om te bewerkstelligen dat iedereen overgaat naar het nieuwe systeem, is besloten dat hiertegen geen bezwaar mogelijk is. Alleen als de werkgever niet invaart of gebruikmaakt van het overgangsregime, is formeel geen transitieplan nodig. Dat laat onverlet dat alle keuzes goed moeten worden vastgesteld en besproken moeten worden met de ondernemingsraad en werknemers.

Let op!

De Wet toekomst pensioenen (Wtp) brengt ingrijpende veranderingen met zich mee voor werkgevers, werknemers en pensioenregelingen. Tijdens de overgang naar het nieuwe pensioenstelsel moeten werkgevers belangrijke keuzes maken over onder meer de pensioenpremie, het partnerpensioen, compensatieregelingen en de communicatie richting medewerkers. Op deze pagina lees je welke wijzigingen van belang zijn, welke deadlines gelden en waar je als werkgever rekening mee moet houden om je pensioenregeling tijdig en correct aan te passen.

Let op!

In de Voorjaarsnota 2026 is opgenomen dat het maximum pensioengevend loon vanaf 2027 tot en met 2032 bevroren wordt op € 137.800 (= bedrag 2026).

Flatratepremie

Nieuwe werknemers

Nieuwe werknemers krijgen vanaf 2028 dus allemaal dezelfde premie, ongeacht leeftijd. Ook krijgen zij allemaal eenzelfde partnerpensioen, zijnde een vast percentage van het salaris. Dat deze premie afwijkt van een vergelijkbare werknemer qua leeftijd die al werkzaam is, mag op grond van objectieve discriminatie. Iemand is immers in dienst per 2028 of nog niet.

Dat laat onverlet dat het ‘scheve ogen’ kan geven, zeker als een nieuwe werknemer meer premie krijgt dan een zittende werknemer die al jaren voor het bedrijf werkt. Dat geldt ook voor een oudere werknemer die minder krijgt dan een zittende werknemer van vergelijkbare leeftijd, ook al is deze al lang(er) werkzaam.

Let op!

Uitgezonderd zijn werknemers die gebruikmaken van het overgangsregime. Dat zijn werknemers die nu een stijgende beschikbare premiestaffel hebben en per ultimo 2027 in dienst zijn. Zij mogen dan de maximale premie van 30% zelfs overschrijden.

Wat is een ‘goede premie’?

De eerste vraag is wat een ‘goede premie’ is. Dat hangt in ieder geval af van de eigen bijdrage van een werknemer. Als de werkgever 15% betaalt zonder eigen bijdrage, dan is dat immers ‘beter’ dan 18% met een eigen bijdrage van 1/3, zijnde 6%.

- Bij pensioenfondsen ligt de gemiddelde premie vaak rond de 25%, dat is dan wel inclusief premie voor het partnerpensioen, premievrijstelling bij arbeidsongeschiktheid en kosten.

- In de vrije markt ligt de gemiddelde premie rond de 18 tot 20%, waarbij de kosten voor risicopremies daar nog bovenop komen voor de werkgever.

- In adviesbranches zoals consultants, IT en accountantskantoren ligt de premie vaak ‘nog’ lager, rond de 10 tot 12%. Dat is dus relatief laag. Immers, bij een premie van 15% moet netto 4% rendement worden gehaald om ongeveer op een middelloonpensioen uit te komen. Daar zit dan eigenlijk nog geen inflatiecorrectie in.

Uiteraard is de hoogte van de pensioenpremie een keus en vaak ook een ‘ruil’ tussen salaris of pensioen. Maar een premie van minimaal 15 tot 18%, met een eigen bijdrage van 1/3, is wel het minimale dat nodig is voor een redelijk pensioen, zeker ook om concurrerend te zijn als werkgever.

Mogen zittende werknemers opteren voor de nieuwe flatratepremie?

Formeel hebben zij geen recht daarop, maar het kan een optie zijn. Zeker als in de bestaande regeling geen, maar in de nieuwe regeling wel een eigen bijdrage zit, kan het zowel voor werknemer als werkgever toch een aantrekkelijk optie zijn om ‘meer’ pensioen op te bouwen.

Dat het verschil in pensioenpremie – pensioen wordt niet voor niets ook wel uitgesteld salaris genoemd – vroeg of laat discussie op de werkvloer gaat geven, mag duidelijk zijn. De juridische onderbouwing om dat toch toe te staan, is prima, maar zal niet altijd acceptabel zijn. Zeker als er daarna weer fusies of overnames volgen, met nog meer verschil in pensioenpremie, zal dat betekenen dat er op termijn toch (weer) geharmoniseerd moet worden.

Het partnerpensioen in de Wtp

Een van de uitgangspunten van de Wtp is een toereikend pensioen voor alle werkenden. Hieronder valt ook het partnerpensioen, dat in de Wtp vereenvoudigd is.

Wie krijgt partnerpensioen?

Iedereen met een partner heeft onder de Wtp recht op een partnerpensioen. Dit geldt dus niet alleen voor gehuwden en geregistreerde partners, maar ook voor samenwonende partners. Deze laatste groep hoeft daartoe geen samenlevingscontract te hebben, maar kan na overlijden nog met een samenlevingsverklaring aantonen partner te zijn.

In de praktijk betekent dit dat voor iedereen op basis van een ‘huwelijks-/samenlevings-frequentie’ een partnerpensioen wordt verzekerd. Dat is makkelijker dan steeds bijhouden wie wel, geen of niet meer een partner heeft. Vanaf 18 jaar komt een werknemer dus ook in aanmerking voor partnerpensioen.

Let op!

Er geldt geen plicht om een partnerpensioen toe te zeggen.

Hoeveel mag het partnerpensioen zijn?

Het partnerpensioen mag maximaal 50% van het salaris zijn. In de praktijk blijkt dat 25 tot 35% gebruikelijk is. Als een (oudere) werknemer nog recht heeft op een opgebouwd partnerpensioen – al dan niet premievrij vanuit een vorige werkgever –, dan komt dat boven op het nieuwe partnerpensioen.

Ook al wordt gebruikgemaakt van het overgangsregime na 2028 voor zittende werknemers met een (stijgende) beschikbare premiestaffel, het partnerpensioen moet voor iedereen voldoen aan de Wtp. Er moet voor worden gezorgd dat het nieuwe partnerpensioen vergelijkbaar is met het oude. Indien nodig kan een werknemer dan kiezen voor een persoonlijke aanvulling.

Hoe wordt het verzekerd?

Alle partnerpensioenen worden op risicobasis verzekerd. Bij uitdiensttreding – en dus ook voor diegenen die zzp’er worden – vervalt de verzekering. Daarover wordt extra over gecommuniceerd, zodat werknemers zich dat realiseren en indien wenselijk zelf maatregelen nemen. Wel wordt de verzekering automatisch voortgezet voor personen die ‘in between jobs’ (WW-periode) zitten en kan het nadien vaak vrijwillig voortgezet worden. Het partnerpensioen wordt dan gefinancierd uit de spaarpot voor het ouderdomspensioen. Op de pensioeningangsdatum moet opnieuw worden gekozen of, en zo ja hoeveel, partnerpensioen wordt ‘aangekocht’.

Wezenpensioen

Tot slot moet het wezenpensioen in de Wtp, als dat wordt toegezegd, tot de leeftijd van 25 jaar duren. Een andere leeftijd is niet meer toegestaan. Nu is het nog tot 18 of maximaal 30 jaar. Het wezenpensioen bedraagt dan maximaal 10% van het salaris voor een halve wees en 20% voor een volledige wees. Ook dit wordt weer op risicobasis verzekerd. Ook het wezenpensioen kan vrijwillig voortgezet worden.

Let op!

Het nieuwe partnerpensioen is niet moeilijk, maar moet wel én goed geregeld, én goed gecommuniceerd worden.

Compensatie bij lager pensioen door Wtp

Omdat het op te bouwen pensioen vanaf 2028 dan lager kan zijn dan het pensioen dat onder de bestaande regeling zou zijn opgebouwd, moet er – als dat het geval is – een ‘adequate compensatie’ worden gegeven.

Deze compensatie voorziet in de gemiste pensioenopbouw in de toekomst. Dit speelt met name bij bedrijfstakpensioenfondsen, omdat zij werken met een doorsneepremie. Daarbij betaalt iedereen evenveel, maar omdat jongeren een langere beleggingshorizon hebben, subsidiëren zij feitelijk de oudere werknemers. Vanaf ongeveer 45 jaar is het kantelpunt.

De 45-plussers moeten dus bij de overgang naar de Wtp gecompenseerd worden. Deze compensatie wordt vaak betaald uit de buffer van het pensioenfonds. Deze compensatie wordt dan betaald op het moment dat het fonds invaart en wordt alleen betaald aan actieve werknemers.

Let op!

Zogenaamde slapers krijgen dus geen compensatie. Zij bouwen immers geen pensioen meer op en kunnen er dan ook niet op achteruitgaan met de overstap naar de Wtp.

Ook werkgevers in de vrije markt moeten compenseren als zij overstappen naar de Wtp. Als zij voor bestaande werknemers echter de huidige beschikbare premiestaffel houden, is er uiteraard geen sprake van een mogelijke achteruitgang en hoeft er niet gecompenseerd te worden. Nieuwe werknemers na 2028 krijgen gewoon de nieuwe flatratepremie en hoeven ook niet gecompenseerd te worden.

De compensatie kan op drie manieren:

- In de vorm van extra pensioen gedurende maximaal tien jaar;

- 3% boven op de maximale 30%-premie;

- In de vorm van extra loon.

Als de compensatie in de vorm van pensioen gaat, krijgen – dat moet – ook nieuwe werknemers deze compensatie. In sommige situaties bestaat de compensatie zowel uit een deel vanuit het fonds op het moment van invaren, als in de toekomst uit een deel door de werkgever betaald.

Van belang is dus vooral of een werknemer in dienst is op het moment dat de compensatie wordt gegeven. Bij ontslag – krijgen of nemen – of in geval van een reorganisatie moet dan ook goed rekening worden gehouden met de compensatie sec en het moment dat deze wordt gegeven. Als een werknemer op 1 december uit dienst gaat en het fonds vaart per 1 januari daarna in, krijgt hij niets. Zou het ontslag pas per 1 februari zijn, dan wel.

Let op!

Werk je met zzp’ers, dan is het ook hiervoor van belang te weten of er sprake is van schijnzelfstandigheid of niet.

Werkgevers moeten dan ook goed communiceren om niet aansprakelijk te zijn. Werknemers – en hun adviseurs/vakbonden – moeten alert zijn op de afspraken, rekening houdend met de keuzes van het betrokken pensioenfonds. Van de meeste pensioenfondsen is inmiddels bekend wanneer zij gaan invaren en ook wat de eventuele compensatie is.

Let op!

Als deze datum wordt uitgesteld, moet goed onderzocht worden wat de gevolgen zijn en wie daarvoor verantwoordelijk is.

Gevolgen van niet (op tijd) aanpassen pensioenen

Pas je niet (op tijd) de pensioenregeling aan, dan kan dat jou als werkgever een forse loonbelastingclaim opleveren. Waar moet je allemaal aan denken?

Partnerpensioen

Het partnerpensioen moet sowieso aangepast worden, ook al wordt gebruikgemaakt van het overgangsregime voor beschikbare premieregelingen met een stijgende staffel voor zittende werknemers.

Flatratepremie

Daarnaast moet voor nieuwe werknemers bekend zijn wat de flatratepremie wordt vanaf 2028.

Hogere premie?

Zittende werknemers moeten weten of zij mogen overstappen naar de nieuwe regeling. Daarbij is het voor hen van belang te weten wat een hogere premie oplevert, ook al moeten ze daarvoor zelf meer eigen bijdrage betalen.

Or of personeelsvertegenwoordiging

Als er binnen je bedrijf een ondernemingsraad is of een personeelsvertegenwoordiging, dan moeten zij instemmen of betrokken worden bij de aanpassingen. Is er geen or of personeelsvertegenwoordiging, dan is de personeelsvergadering de aangewezen plek om de wijzigingen te bespreken. Een pensioenregeling heb je immers voor de werknemers, zij moeten er dus bij betrokken worden.

Gevolgen voor loonbelasting

Als de pensioenregeling per 2028 niet voldoet aan de nieuwe wetgeving, dan is de aanspraak belast voor de loonbelasting, inclusief revisierente. Dit kan fors in de papieren lopen.

Als een pensioenregeling niet langer voldoet aan de fiscale wetgeving, dan is de hele aanspraak belast tegen het progressieve tarief en moet een ‘boete’ van 20%, zijnde revisierente, worden betaald, omdat achteraf gezien ten onrechte aanspraken niet belast zijn als loon en/of als premies aftrekbaar zijn geweest. Dat kan dus oplopen tot 69,5% van de waarde van het pensioen tegen de actuele, commerciële waarde.

Let op!

Dit geldt ook voor de dga met een niet juiste pensioenregeling.

Vaart maken

Nu zal het waarschijnlijk niet zo’n vaart lopen, maar de tijd begint te dringen. Niet alleen gezien de nodige overleggen binnen het bedrijf, maar vooral ook omdat uitvoerders tijd nodig hebben om alle wijzigingen te verwerken én te communiceren. Dat moet overigens echt uiterlijk per 1 oktober 2027.

En als er niet goed en op tijd wordt gecommuniceerd, loop je als werkgever het risico dat je aansprakelijk wordt gesteld. Voor een mogelijke loonbelastingclaim dus, maar denk ook aan het risico van overlijden van een werknemer zonder de juist risicodekking die hij/zij en partner hadden gewild.

Let op!

Voor meer informatie kun je de brochure voor werkgevers: uw pensioenregeling moet uiterlijk in 2027 aangepast zijn raadplegen.

Pensioenadvies aan personeel met of zonder loonheffing

Is er loonheffing verschuldigd over aan personeel gegeven pensioenadvies?

Verplichte keuzebegeleiding: zonder loonheffing

Voor het antwoord op deze vraag is allereerst van belang wat het pensioenadvies inhoudt. Betreft het volgens de Wet toekomst pensioen (Wtp) verplichte begeleiding van werknemers door pensioenuitvoerders bij het maken van een keuze binnen de pensioenregeling? Als het pensioenadvies zich beperkt tot deze verplichte keuzebegeleiding, is dit onbelast voor de loonheffingen.

Persoonlijk pensioenadvies: wel loonheffing

Als meer persoonlijke achtergrondinformatie – bijvoorbeeld de hypotheek of de aangifte inkomstenbelasting van de werknemer – bij het pensioenadvies wordt betrokken, is het pensioenadvies niet meer beperkt tot de verplichte keuzebegeleiding. Er is dan sprake van persoonlijk pensioenadvies. De Wtp verplicht niet tot een dergelijk uitgebreid advies.

De Belastingdienst heeft aangegeven dat de kosten van een persoonlijk pensioenadvies belast loon vormen voor de werknemer. In antwoord op Kamervragen heeft de staatssecretaris aangegeven dit standpunt van de Belastingdienst te onderschrijven. De staatssecretaris ziet ook geen aanleiding tot introductie van een gerichte vrijstelling voor persoonlijk pensioenadvies.

Let op!

Een werkgever die aan zijn werknemers een pensioen APK-gesprek aanbood, kreeg ook te horen dat dit kwalificeerde als een belast persoonlijk pensioenadvies, omdat dit advies meer inhield dan alleen de verplichte keuzebegeleiding. In deze casus hield het pensioen APK-gesprek een vrijwillig persoonlijk (een-op-een) pensioenadviesgesprek in om meer grip te krijgen op de financiële toekomst.

Vrije ruimte

Je kunt er als werkgever voor kiezen om het persoonlijk pensioenadvies aan te wijzen voor de werkkostenregeling. In dat geval wordt bij de werknemer geen loonheffing geheven als de werkgever nog vrije ruimte heeft. Je betaalt 80% eindheffing voor zover het totaal van aangewezen vergoedingen, verstrekkingen en terbeschikkingstellingen in een jaar de vrije ruimte overschrijdt.

Vooralsnog geen btw over pensioenpremie

Gerechtshof Arnhem-Leeuwarden deed eind september 2025 twee uitspraken over pensioenpremies en btw. De eindconclusie in deze twee uitspraken was dat het uitvoeren van een pensioenregeling niet onder een btw-vrijstelling valt. Gevolg was dat het betreffende pensioenfonds recht had op btw-aftrek, maar ook dat de volledige pensioenpremie belast was met btw.

Let op!

Gerechtshof Amsterdam oordeelde in februari 2023 anders. In die uitspraak was de btw-vrijstelling wel van toepassing.

Door de uitspraken van Gerechtshof Arnhem-Leeuwarden zouden pensioenpremies belast moeten worden met btw. Dit is zeer ongunstig voor bedrijven die geen recht hebben op aftrek van btw, bijvoorbeeld bedrijven die alleen maar btw-vrijgestelde prestaties verrichten. De btw werkt voor deze bedrijven kostenverhogend.

Tegen de uitspraak van Gerechtshof Amsterdam loopt al beroep in cassatie. In afwachting van een oordeel van de Hoge Raad hanteert de Belastingdienst het uitgangspunt dat de pensioenuitvoering een btw-vrijgestelde dienst is. Dit betekent dat pensioenfondsen geen btw hoeven te berekenen over de pensioenpremies. Voor bedrijven die geen recht hebben op aftrek van btw, treedt daarom op dit moment nog geen kostenverhoging op door de btw.

Opname ineens van 10% pensioen vanaf 1 januari 2029

De mogelijkheid voor werknemers om 10% van hun pensioen ineens op te nemen, is opnieuw uitgesteld. De ingangsdatum is verplaatst naar 1 januari 2029.

Voorwaarden uitbetalen

In de wet waar dit geregeld wordt, is opgenomen dat je op de dag dat het pensioen ingaat, ineens een bedrag van maximaal 10% van het pensioen kunt opnemen. Dit bedrag mag je vrijelijk besteden. De keus voor de 10% maak je op pensioeningangsdatum. De uitbetaling en alsdan de belastingheffing, mag uitgesteld worden tot januari van het jaar daarna, als je dan AOW ontvangt. Zodoende voorkom je dat je AOW-premie moet betalen over die 10%. Als je echter op bijvoorbeeld 64-jarige leeftijd kiest voor de 10%, dan moet je gewoon belasting én dus AOW-premies betalen.

Weer uitstel

De mogelijkheid om 10% van het pensioen ineens op te nemen, zou oorspronkelijk op 1 januari 2023 ingaan. Deze ingangsdatum is al diverse keren uitgesteld. In de Voorjaarsnota 2026 werd al aangekondigd dat de invoering van deze mogelijkheid wederom zou worden uitgesteld van 1 juli 2026 naar 1 januari 2029. Het wetsvoorstel is op 8 oktober 2024 aangenomen in de Tweede Kamer en op 16 juni 2026 in de Eerste Kamer.

Geen combinatie hoog-laagpensioen en overbruggingspensioen

Veel pensioenregelingen bieden nu al de mogelijkheid om eerst een hoger pensioen te ontvangen en daarna een lager, of omgekeerd. De pensioenuitkeringen mogen onderling dan maximaal 25% in omvang verschillen. Ook bieden veel pensioenregelingen de mogelijkheid om te kiezen voor een overbruggingspensioen dat uitkeert tot de AOW-datum. Het is echter niet mogelijk dit te combineren met het ineens opnemen van 10% op de pensioendatum.

Rekentool

Het maandelijkse pensioen wordt door de opname wel lager. Daarnaast kan de opname van een bedrag ineens gevolgen hebben voor het recht op toeslagen. Daarom komt er een rekentool beschikbaar die inzicht geeft in de gevolgen van het bedrag ineens voor toeslagen en belastingen.

Tip!

Overweegt je medewerker om in de toekomst gebruik te maken van de mogelijkheid om 10% van het pensioen ineens uit te laten betalen? Overleg dan met een van onze adviseurs wat de eventuele (fiscale) gevolgen zijn in de specifieke situatie van je medewerker.

Drempelvrijstelling pseudo-eindheffing RVU verlengd en verhoogd

Voor de periode 2021-2025 was de regeling vervroegde uittreding (RVU) versoepeld. Na een akkoord in oktober 2024 en de aankondiging bij de Voorjaarsnota 2025, is de versoepeling verlengd en de drempelvrijstelling verhoogd met ingang van 2026.

Pseudo-eindheffing RVU

Als je als werkgever een oudere werknemer een uitkering verstrekt zodat hij eerder kan stoppen met werken, is een pseudo-eindheffing verschuldigd van 52%. Dit geldt als er sprake is van een regeling voor vervroegde uittreding, de RVU-regeling. Dit is het geval als de regeling het effect heeft dat een periode (van maximaal drie jaar) wordt overbrugd tot een pensioenregeling of tot wanneer de AOW start. Ook uitkeringen die een pensioenregeling aanvullen, worden als zodanig aangemerkt.

Let op!

Over de vraag of sprake is van een RVU of niet zijn verduidelijkingen gegeven in handreikingen en de jurisprudentie. Neem voor je eigen situatie contact op met een van onze adviseurs.

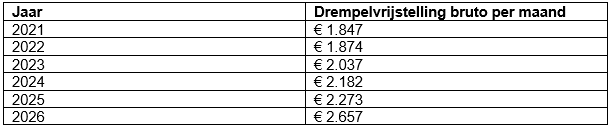

Drempelvrijstelling pseudo-eindheffing RVU

Vanaf 1 januari 2021 kun je maximaal drie jaar voor de AOW-leeftijd van een werknemer een bedrag meegeven, zonder dat hierover de pseudo-eindheffing verschuldigd is. Hiervoor geldt een drempelvrijstelling die jaarlijks opnieuw wordt vastgesteld. Is de RVU-uitkering hoger dan de drempelvrijstelling, dan is over het meerdere wel 52% pseudo-eindheffing verschuldigd.

Verlenging drempelvrijstelling

De sociale partners en het kabinet hebben afgesproken om de toepassing van de drempelvrijstelling structureel te maken. Dit betekent dat de vrijstelling in ieder geval tot en met 2028 nog gebruikt kan worden.

Let op!

De structurele regeling wordt gericht ingezet op werknemers met zwaar werk die niet gezond werkend de AOW-leeftijd kunnen bereiken. Hiervoor zijn tussen het kabinet en de sociale partners afspraken gemaakt over de vormgeving van (collectieve) RVU-regelingen. Zo moeten deze regelingen altijd een onderbouwde afbakening van de doelgroep bevatten. Sinds 1 april 2026 is het loket van het TNO Expertisecentrum Zwaar Werk geopend. Cao-partijen kunnen hun onderbouwde afbakening van zwaar werk voor hun regeling voor vervroegd uittreden (RVU) hier indienen. TNO toetst deze onderbouwing en geeft advies.

Verhoging drempelvrijstelling

Met ingang van 2026 is ook de drempelvrijstelling met € 300 bruto per maand verhoogd. Deze € 300 wordt jaarlijks geïndexeerd op basis van de ontwikkeling van het minimumloon. De drempelvrijstelling bedraagt in 2026 (na indexatie) € 2.657 bruto per maand (in 2025 nog € 2.273).

Verhogen pseudo-eindheffing tot maximaal 65%

Ter dekking van de verlenging en verhoging van de drempelvrijstelling wordt de pseudo-eindheffing vanaf 2026 in stappen verhoogd van 52% tot en met 2025, naar 57,7% in 2026, 64% in 2027 en naar 65% vanaf 2028.

Speciaal voor jou

UITGELICHT

Diensten

Vestigingen