Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

1 juli 2026

Update lonenspecial 2026: Subsidies en tegemoetkomingen

Subsidieregeling praktijkleren

De Subsidieregeling praktijkleren is een tegemoetkoming in de kosten die werkgevers maken voor loon of begeleidingskosten van een leerling, student, promovendus of technologisch ontwerper in opleiding (toio). Het doel van de regeling is goed opgeleid personeel dat beter voorbereid is op de arbeidsmarkt.

De Subsidieregeling praktijkleren is beschikbaar voor het vmbo, mbo, hbo, promovendi en toio’s, praktijkonderwijs en VSO. Per onderwijscategorie gelden andere voorwaarden. Het is belangrijk dat je voldoet aan deze voorwaarden en de administratie die daarbij hoort. De voorwaarden voor de verschillende onderwijscategorieën vind je hier.

De Subsidieregeling praktijkleren richt zich vooral op:

- kwetsbare groepen op de arbeidsmarkt voor wie toegang tot de arbeidsmarkt een probleem is;

- studenten die een opleiding volgen in sectoren waar een tekort ontstaat aan gekwalificeerd personeel;

- wetenschappelijk personeel dat onmisbaar is voor de Nederlandse kenniseconomie.

Als je in aanmerking komt voor de Subsidieregeling praktijkleren, dan bedraagt deze maximaal € 2.700 per gerealiseerde praktijk- of werkleerplaats. Houd er rekening mee dat dit bedrag lager kan zijn. De definitieve subsidie is namelijk afhankelijk van het aantal goedgekeurde aanvragen.

De Subsidieregeling praktijkleren is in 2023 verlengd tot en met studiejaar 2027/2028. Een aanvraag voor het studiejaar 2025/2026 is in 2026 weer mogelijk.

Tip!

Voor praktijkleerplaatsen van mbo-studenten die een opleiding volgen die bijdraagt aan klimaat- en energietransitie, is voor het studiejaar 2025/2026 extra subsidie beschikbaar van maximaal € 500 per praktijkleerplaats. De opleidingen die in aanmerking komen voor deze subsidie zijn opgenomen in bijlage 4 van de Subsidieregeling praktijkleren. Het aanvragen van deze subsidie is onderdeel van het reguliere aanvraagproces van de Subsidieregeling praktijkleren.

Subsidie praktijkleren derde leerweg 2026

Ook in 2026 is een aanvraag voor de Subsidieregeling praktijkleren in de derde leerweg waarschijnlijk weer mogelijk. De subsidieregeling derde leerweg 2026 ligt van 8 juni 2026 tot 5 juli 2026 ter internetconsultatie. Deze regeling is het vervolg van de subsidieregeling derde leerweg, dat liep van 14 december 2021 tot 31 maart 2026. Het voorstel is om de regeling tot 2031 voort te zetten. Als de regeling conform het voorstel in de internetconsultatie wordt ingevoerd, geldt het hiernavolgende.

De aanvraagperiode loopt dan van maandag 2 november 2026 9.00 uur tot vrijdag 27 november 2026 17.00 uur.

Voorwaarden subsidie

Om voor de subsidie in aanmerking te komen, moet een erkend leerbedrijf een praktijkplaats verzorgen voor een mbo-student in de derde leerweg (overig onderwijs (ovo) of overige opleidingen in deeltijd (odt)). De student moet een werkzoekende zijn of betaalde arbeid verrichten en tijdens de aanvraagperiode staan ingeschreven in het Register Onderwijsdeelnemers (ROD) van DUO.

Let op!

Studenten die in aanmerking komen voor ondersteuning bij arbeidsinschakeling op grond van de Participatiewet worden ook aangemerkt als werkzoekenden.

Opleiding

De opleiding die de student volgt, moet gericht zijn op het behalen van een volledig diploma, een certificaat of een praktijkverklaring. De opleiding moet opgenomen zijn in het Centraal register beroepsopleidingen (Crebo).

Omvang subsidie

De subsidie bedraagt maximaal € 2.700 per praktijkplaats. Zijn er meer aanvragen dan het beschikbare budget, dan wordt het budget verdeeld over de aanvragen. Hierdoor kan de subsidie lager zijn dan € 2.700 per praktijkplaats. Het beschikbare budget voor 2026 is nog niet bekend.

Het erkende leerbedrijf moet de subsidie aanvragen binnen een jaar na afloop van de praktijkleerplaats. De subsidie wordt maximaal verstrekt over een periode van 52 aaneengesloten weken, waarvan er maximaal 40 voor subsidie in aanmerking komen.

Let op!

Deze subsidie is niet voor mbo-studenten in de beroepsopleidende leerweg (bol) en beroepsbegeleidende leerweg (bbl). Voor deze studenten kan de werkgever mogelijk wel in aanmerking komen voor de Subsidieregeling praktijkleren voor het mbo.

Meer informatie over de subsidie en de voorwaarden is opgenomen in de internetconsultatie.

Subsidie voor groepshulpen kinderopvang

Kinderopvangorganisaties kunnen ook in 2026 weer subsidie aanvragen voor een praktijk(leer)plaats voor doorontwikkeling van groepshulpen. De aanvraagperiode loopt van 2 november 2026 9.00 uur tot en met 27 november 2026 17.00 uur. Het beschikbare budget in 2026 bedraagt € 1.775.000. De subsidie biedt een tegemoetkoming in de loonkosten van groepshulpen en is aan te vragen bij RVO.nl. Het doel is dat door de subsidie meer groepshulpen worden aangenomen en dat zij kunnen doorgroeien in de kinderopvang.

Let op!

In de nieuwe cao Kinderopvang 2025 heet een groepshulp voortaan groepsondersteuner. De wijziging in naamgeving heeft geen invloed op de aan te vragen subsidie. Je kunt voor de groepsondersteuner dan ook een beroep doen op de subsidie.

De subsidie bedraagt maximaal € 10.056 per jaar per groepshulp en is afhankelijk van het aantal contracturen dat de groepshulp per week werkt. Een organisatie kan in de aanvraagtijdvakken in 2025 en 2026 voor maximaal tien groepshulpen subsidie aanvragen.

De subsidie kent een aantal voorwaarden. Zo moet een groepshulp een arbeidsovereenkomst van ten minste twaalf maanden hebben met een startdatum vanaf 1 augustus 2023 of later. Ook moet de groepshulp deelnemen aan scholing via praktijkleren in het mbo (mbo-bbl of mbo-derde leerweg (OVO/ODT) niveau 1 of 2). Deze scholing moet tussen 1 augustus 2023 en 31 oktober 2026 zijn gestart. Verder is vereist dat de kinderopvangorganisatie voor de groepshulp eerder ook subsidie heeft gekregen via de Subsidieregeling praktijkleren of praktijkleren in de derde leerweg.

Let op!

Als je een aanvraag voor de Subsidieregeling praktijkleren of praktijkleren in de derde leerweg hebt gedaan voor een groepshulp, vraag dan ook altijd de subsidie voor groepshulpen in de kinderopvang aan. Als je wacht totdat de beslissing op je aanvraag op de Subsidie praktijkleren (in de derde leerweg) is genomen, ben je waarschijnlijk te laat om nog de subsidie voor groepshulpen in de kinderopvang aan te vragen.

Fiscale regeling aandelenopties bij startups en scale-ups

Er ligt een plan om een fiscale regeling te introduceren om de toegang tot talentvolle werknemers voor startups en scale-ups te verbeteren. De bedoeling is dat door een nieuwe fiscale regeling voor aandelenopties, medewerkersparticipatie wordt bevorderd en daarmee startups succesvoller kunnen doorgroeien naar scale-ups.

Belastingkorting aandelenopties

Het voorstel is om een belastingkorting in de loonbelasting te introduceren voor voordelen uit aandelenopties voor werknemers van startups en scale-ups. De belastingkorting wordt vormgegeven door de grondslag van de voordelen uit aandelenopties te beperken tot 65%, zodat over een lager voordeel belasting wordt geheven. Het effectieve loonheffingentarief wordt daarmee ongeveer 32%, waarmee het ongeveer gelijk is aan de belastingheffing over aandelenopties in box 2.

Uitstel belastingheffing aandelenopties

Het voorstel is om ook het moment van belastingheffing uit te stellen naar uiterlijk het moment waarop de aandelen – die verkregen zijn na uitoefening van de aandelenopties – worden vervreemd. Op die manier hoeft er nog geen belasting betaald te worden als er nog geen geld beschikbaar is.

Als een werknemer uit dienst treedt, zal dat geen nadelige gevolgen hebben. Ook in dat geval vindt belastingheffing pas plaats op het moment van vervreemding van de aandelen.

Let op!

Als de regeling conform de internetconsultatie wordt ingevoerd, gaat de regeling gelden voor aandelenopties die zijn uitgegeven op of na 17 april 2025 (het moment waarop de regeling in de Voorjaarsnota 2025 bekend is gemaakt), mits de loonheffing over het inkomen uit aandelenopties zich nog niet heeft voorgedaan.

Definitie startup en scale-up

Als de regeling conform de internetconsultatie wordt ingevoerd, wordt in de wet, mede ten behoeve van het nieuwe box 3-stelsel (voorzien vanaf 2028), een definitie van een startup of scale-up opgenomen.

Dat is een bedrijf dat een onderneming drijft die gericht is op snelle groei door middel van een schaalbaar en herhaalbaar verdienmodel dat zijn oorsprong vindt in innovatie.

Let op!

Onder een schaalbaar en herhaalbaar verdienmodel wordt verstaan het vermogen van een onderneming om de omzet snel te laten groeien zonder lineaire inzet van meer mensen, meer middelen of hogere kosten, door gebruik te maken van technologie die tot lagere marginale kosten leidt en schaalvoordelen biedt. Onder innovatie wordt verstaan het ontwikkelen of verbeteren van producten, diensten, processen of technologieën, waarbij sprake is van technische vernieuwing of significante functionele verbetering ten opzichte van de sector.

Om een startup of scale-up te zijn volgens de definitie mogen de aandelen of winstbewijzen niet verhandeld worden op een gereguleerde markt of voor meer dan 25% in handen zijn van een lichaam waarvan de aandelen of winstbewijzen worden verhandeld op een gereguleerde markt.

Beschikking

RVO is straks verantwoordelijk voor de vaststelling of een onderneming voldoet aan de definitie van een startup of scale-up en geeft daarvoor dan een beschikking af. De beschikking heeft een geldigheidsduur van acht jaar. Deze beschikking kan daarna maximaal driemaal met periodes van vijf jaar verlengd worden als dan nog steeds aan de voorwaarden wordt voldaan.

Let op!

Als de geldigheidsduur van de beschikking afloopt en de aandelenopties nog niet zijn uitgeoefend of de aandelen nog niet zijn vervreemd, houdt de werknemer het voordeel voor de periode dat de beschikking geldig was. Vervreemdt een werknemer de aandelen na tien jaar en was de beschikking geldig gedurende acht jaar daarvan, dan geldt de grondslagversmalling tot 65% voor 80% (8/10) van het totale belastbare voordeel.

Vanaf 2027?

In het kader van eventuele staatssteun moet de lagere loonheffing op aandelenopties nog voor goedkeuring worden voorgelegd aan de Europese Commissie. De staatssecretaris van Financiën is voornemens om het wetsvoorstel in september bij de Tweede Kamer in te dienen. Het streven is om de lagere loonheffing op aandelenopties per 1 januari 2027 in werking te laten treden.

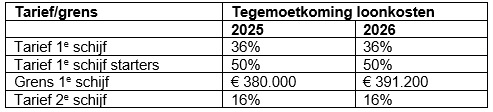

Ruimere WBSO

Met ingang van 1 januari 2025 werd de Wet Bevordering Speur- en Ontwikkelingswerk (WBSO) voor werkgevers al verruimd. Ook in 2026 geldt een verruiming: de eerste schijf van de WBSO is in 2026 eenmalig geïndexeerd met 2,9% en loopt nu door tot € 391.020.

Onder de WBSO kun je als werkgever een fiscale tegemoetkoming krijgen voor de loonkosten die gemoeid zijn bij Research & Development. Heb je recht op WBSO, dan verreken je de toegekende tegemoetkoming met de af te dragen loonheffing. De hoogte van de tegemoetkoming is afhankelijk van de kosten van Research & Development.

Let op!

De Tweede Kamer heeft de regering verzocht om een oplossing uit te werken voor de verzilveringsproblematiek in de WBSO. Start- en scale-ups kunnen de WBSO namelijk vaak niet volledig verzilveren, omdat hun loonsom in de beginfase te laag is. De Tweede Kamer stelt hierbij een carry-forward mogelijkheid voor.

De verhoging van de eerste schijf betekent het volgende:

Let op!

De Tweede Kamer heeft ook een verzoek bij de ministeries van EZK en Financiën neergelegd om in het Belastingplan 2027 een voorstel te doen om de schijfgrens structureel te indexeren.

SLIM-subsidieregeling 2026

De SLIM-regeling (de Stimuleringsregeling Leren en ontwikkelen in mkb-ondernemingen) kan je helpen personeel gemotiveerd én gekwalificeerd te houden. Slim-subsidie is mogelijk voor:

- de doorlichting van de onderneming, uitmondend in een opleidings- of ontwikkelplan en gericht op het inzichtelijk maken van de scholingsbehoefte vanuit het perspectief van de onderneming;

- het verkrijgen van loopbaan- of ontwikkeladviezen ten behoeve van werkenden in de onderneming of, in geval van een samenwerkingsverband, werkenden in andere mkb-ondernemingen;

- het ondersteunen en begeleiden bij het ontwikkelen of invoeren van een L&O-methode.

De SLIM-subsidie is verlengd tot en met 2029 en kent in 2026 twee regelingen: voor individuele mkb-ondernemingen en voor samenwerkingsverbanden in het mkb.

Slim-regeling individuele mkb-ondernemingen

Zowel kleine als middelgrote ondernemingen kunnen een beroep doen op deze regeling. Het subsidiepercentage bedraagt vanaf 2025 voor alle ondernemingen 60%. Per aanvraag kan maximaal € 24.999 subsidie worden aangevraagd. Voor landbouwbedrijven bedraagt dit € 20.000.

Voor SLIM-subsidies tot € 24.999 hoeft achteraf geen verzoek tot vaststelling te worden ingediend. Deze subsidie wordt ambtshalve vastgesteld. Ook gelden hiervoor geen verplichtingen tot het maken van een evaluatieverslag en het bijhouden van een administratie. Er wordt een voorschot betaald van 50% van het subsidiebedrag.

Voor de SLIM-regeling voor mkb-ondernemingen is er in 2026 nog een aanvraagtijdvak: van 10 augustus 2026 9.00 uur tot en met 7 september 2026 17.00 uur.

Voor mkb-ondernemingen is in 2026 in het eerste aanvraagtijdvak € 11 miljoen beschikbaar. Het budget voor het tweede aanvraagtijdvak is nog niet bekendgemaakt.

SLIM-regeling samenwerkingsverbanden

Een samenwerkingsverband moet uit minimaal twee mkb-ondernemingen bestaan. Het subsidiepercentage bedraagt 60% van de subsidiabele kosten. Per aanvraag kan maximaal € 500.000 subsidie worden aangevraagd (maximaal € 200.000 per samenwerkingspartner). Voor landbouwbedrijven bedraagt dit maximum € 20.000, voor visserijbedrijven € 30.000 en voor goederenvervoer over de weg € 100.000. De subsidiabele kosten moeten minimaal € 210.000 bedragen.

Samenwerkingsverbanden kunnen een voorschot krijgen van 25% van het verleende subsidiebedrag. Als het initiatief langer dan twaalf maanden duurt, kan aanvullend nog een voorschot van 50% van het subsidiebedrag aangevraagd worden, als in de eerste twaalf maanden minimaal 50% van de projectkosten gemaakt is.

Voor het opstellen van een controleverklaring door een accountant – dit is bij subsidies van € 125.000 of meer verplicht –, wordt een vaste vergoeding van € 3.000 verstrekt.

Voor samenwerkingsverbanden is in 2026 weer één aanvraagtijdvak: van 22 juni 2026 9.00 uur tot 20 juli 2026 17.00 uur. Voor samenwerkingsverbanden is in 2026 € 6 miljoen budget beschikbaar. In 2025 was dit nog € 20 miljoen.

Loting

Als er te veel aanvragen worden ingediend, wordt de subsidie toegedeeld via loting. Dit was al zo voor individuele ondernemingen, maar sinds dit jaar voor het eerst ook voor samenwerkingsverbanden. Met deze nieuwe aanpak wordt voorkomen dat de beschikbare subsidie voor samenwerkingsverbanden te snel is uitgeput.

Let op!

Het budget voor het eerste aanvraagtijdvak SLIM-regeling individuele mkb-ondernemingen is ruim overvraagd. De volgorde van afhandeling van de aanvragen is hier al door een loting vastgesteld.

SLIM-scholingssubsidie

Werkgevers kunnen in 2026 weer SLIM-scholingssubsidie aanvragen. Deze subsidie, om nieuwe en huidige werknemers op te leiden voor een functie in een maatschappelijk cruciale sector, kon in 2025 voor het eerst aangevraagd worden. De minister van Sociale Zaken en Werkgelegenheid heeft van 2025 tot en met 2027 € 73,8 miljoen budget beschikbaar gesteld.

Maatschappelijk cruciale sector

De SLIM-scholingssubsidie is bedoeld om huidige en nieuwe werknemers op te leiden voor een functie in een maatschappelijk cruciale sector. Het gaat daarbij om de sectoren in onder meer het groen, ICT, kinderopvang, onderwijs, schoonmaak, techniek, bouw en energie, transport en logistiek, zorg en welzijn en visserij.

Voor wie?

De subsidie kan worden aangevraagd door werkgevers die praktijkgerichte opleidingen, dus werken en leren tegelijkertijd, aanbieden aan nieuwe of huidige werknemers.

Ook geregistreerde gastouderbureaus kunnen subsidie aanvragen voor nieuwe of huidige gastouders die bij hen zijn aangesloten. Nieuw in 2026 is dat ook bemanningsleden in een vissersmaatschap (maatschapsvissers) de subsidie kunnen aanvragen.

Let op!

Collectieven die bestaan uit ten minste een O&O-fonds en/of een of meer werkgeversverenigingen en een of meer werknemersverenigingen kunnen de subsidie in 2026 waarschijnlijk ook weer aanvragen. Het aanvraagtijdvak is nog niet bekend.

Ontwikkelpaden

Om voor subsidie in aanmerking te komen, moet de opleiding onderdeel uitmaken van een functie of specialisatie uit een van de Ontwikkelpaden. Deze zijn gepubliceerd op Rijksoverheid.nl.

Andere voorwaarden

Er gelden nog meer voorwaarden. Op deze website vind je de aanvraagprocedure en aanvraagcriteria terug in een stappenplan.

In 2026 is verduidelijkt dat scholing die al is ingekocht of aangevraagd voordat deze voor het eerst subsidiabel werd, niet voor subsidie in aanmerking komt. De factuurdatum is daarbij leidend.

Hoogte subsidie

De hoogte van de subsidie is te vinden in de gepubliceerde Ontwikkelpaden op Rijksoverheid.nl. De hoogte is afhankelijk van het NLQF-niveau. Bij niveau 1, 2 of 3 en bij keuzedelen met een certificaat in het mbo bedraagt de subsidie 90% van de kosten voor scholing, bij niveau 4 is dit 40%.

De subsidiabele kosten zijn de in de factuur van de aanbieder vermelde kosten, voor zover dit les-, cursus-, college- of examenkosten zijn. Ook de door de opleider verplicht gestelde literatuur is subsidiabel, mits dit direct noodzakelijk is voor het volgen en afronden van de opleiding.

Aanvragen

Aanvragen kan in 2026 via het subsidieportaal Uitvoering Van Beleid. Werkgevers, geregistreerde gastouderbureaus en maatschapsvissers kunnen de subsidie tot en met 31 december 2026 aanvragen, voor collectieven geldt dit van 1 september tot en met 16 september 2026.

Tip!

Meer informatie over de subsidie, de voorwaarden en het aanvragen van de subsidie vind je op de website Uitvoering Van Beleid van SZW.

Wet tegemoetkomingen loondomein

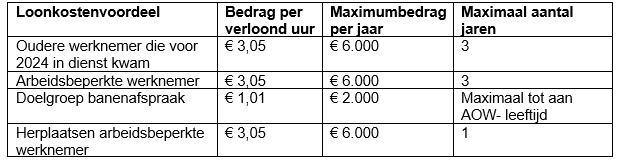

De Wet tegemoetkomingen loondomein (Wtl) is bedoeld om werkgevers te stimuleren mensen met een kwetsbare positie in dienst te nemen en te houden. In de Wtl is in 2026 nog maar één instrument opgenomen: het loonkostenvoordeel (LKV). Voor bepaalde groepen werknemers die moeilijker aan werk komen, heb je ook in 2026 onder voorwaarden recht op dit loonkostenvoordeel (LKV).

Verschillende soorten LKV’s

Er zijn in 2026 nog drie soorten LKV’s, namelijk voor:

- Oudere werknemers die vóór 2024 in dienst kwamen;

- Arbeidsbeperkte werknemers (nieuw of herplaatsen);

- Doelgroep banenafspraak.

Afschaffing LKV oudere werknemers

Voor dienstbetrekkingen die begonnen op of ná 1 januari 2024 is het LKV oudere werknemers per 1 januari 2026 afgeschaft. Wel vindt voor deze dienstbetrekkingen in 2026 nog uitbetaling van het LKV 2025 plaats.

Voor dienstbetrekkingen die begonnen vóór 1 januari 2024 blijft het LKV voor oudere werknemers van € 3,05 per verloond uur met een maximum van € 6.000 per kalenderjaar gewoon in stand tot het einde van de looptijd van maximaal drie jaar. In 2026 kan dus nog recht bestaan op dit LKV. Uitbetaling hiervan vindt plaats in 2027.

LKV arbeidsbeperkte werknemers

Misschien heb je voor een oudere werknemer in 2026 recht op het LKV arbeidsbeperkte of herplaatsen arbeidsbeperkte werknemer. Deze LKV’s zijn namelijk niet afgeschaft, maar samengegaan in het LKV arbeidsbeperkte werknemer. Dit LKV bedraagt voor maximaal drie jaar € 3,05 per verloond uur, met een maximum van € 6.000 per jaar. Als je een beroep op het LKV arbeidsgehandicapte werknemer kunt doen, word je dus niet geraakt door de afschaffing van het LKV oudere werknemer.

Let op!

Voor het LKV arbeidsbeperkte werknemer heb je een doelgroepverklaring nodig.

LKV banenafspraak

Het LKV doelgroep banenafspraak en scholingsbelemmerden is met ingang van 2026 gewijzigd. Het gaat om de volgende wijzigingen:

- Voor het LKV banenafspraak hoef je vanaf 2026 geen doelgroepverklaring meer te hebben. Je moet wel in het doelgroepregister van het UWV nakijken of de betreffende werknemer is opgenomen.

- De maximale periode van drie jaar voor het verkrijgen van LKV-werknemers uit de doelgroep van de banenafspraak is vanaf 2026 een structurele tegemoetkoming. Je hebt vanaf 2026 recht op dit LKV zolang de werknemer bij je in dienst is én in het doelgroepregister is ingeschreven.

- Aan de doelgroep banenafspraak zijn toegevoegd:

- Wajongers die duurzaam geen arbeidsvermogen hebben en werkzaam zijn bij een reguliere werkgever, en

- mensen met een IVA-uitkering die volledig en duurzaam arbeidsongeschikt zijn en werken met loondispensatie.

Uit de doelgroep banenafspraak zijn scholingsbelemmerden en werknemers met een indicatie beschut werk verwijderd. Vanaf 2026 bestaat voor deze doelgroepen geen recht meer op een LKV. In de volgende situatie kun je echter, voor de resterende duur van maximaal drie jaar zoals die gold tot en met 2025, nog wel het LKV doelgroep banenafspraak aanvragen:

- de dienstbetrekking is vóór 2026 begonnen, en

- je beschikt voor de werknemer over een geldige doelgroepverklaring banenafspraak en scholingsbelemmerden (die je bij je administratie bewaart).

Er komt vanaf een nog nader te bepalen ingangsdatum een soort bonusregeling. Deze houdt in dat wanneer er een extra heffing komt voor werkgevers omdat onvoldoende werknemers uit de doelgroep banenafspraak aan het werk zijn, de bedragen voor dit LKV substantieel verhoogd worden en de werkgever nog steeds een voordeel kan behalen.

Bedragen LKV 2026

Hoeveel loonkostenvoordeel je krijgt, hangt af van het aantal verloonde uren en van het soort loonkostenvoordeel. De bedragen voor 2026, die in 2027 worden uitbetaald, zijn:

Recht op LKV bij overgang van onderneming en nieuwe werkgever

Bij overgang van een onderneming ging de Belastingdienst ervan uit dat het recht op LKV niet mee over zou gaan naar de nieuwe werkgever. De Hoge Raad oordeelde echter in mei 2024 dat het LKV bij zo’n overgang niet vervalt.

Let op!

Als in 2026 sprake is van een overgang van de onderneming, dan blijft het recht op LKV dus bestaan, mits ook aan de voorwaarden voor het LKV wordt voldaan. Zo moet onder meer de oorspronkelijke doelgroepverklaring geldig zijn. Je moet in de aangifte loonheffingen 2026 het vinkje aanzetten om het recht te behouden. Was in 2025 sprake van overgang van een onderneming? Controleer dan of dit goed verwerkt is in de beschikking Wtl 2025 die de Belastingdienst vanaf juni 2026 verstuurt. Kom waar nodig op tijd in bezwaar.

Wet Behoud LKV bij overgang van onderneming

Op 3 februari 2026 heeft de Eerste Kamer een wetsvoorstel voor behoud van het LKV bij overgang van een onderneming aangenomen. Na inwerkingtreding van deze wet wordt een doelgroepverklaring niet langer alleen verleend aan een specifieke werknemer, maar wordt ook gekoppeld aan een werkgever.

De nieuwe werkgever kan dan na overgang van de onderneming een doelgroepverklaring nieuwe werkgever aanvragen en het LKV arbeidsbeperkt werknemer voor de resterende looptijd voor de werknemer genieten. De nieuwe werkgever moet dan wel het vinkje aanzetten in zijn aangifte loonheffingen.De nieuwe wet biedt ook de mogelijkheid om het LKV te behouden als een werknemer bij een nieuwe werkgever in dienst treedt, zonder dat sprake is van een overgang van een onderneming. Ook deze nieuwe werkgever kan een doelgroepverklaring nieuwe werkgever aanvragen en daarmee een beroep doen op de resterende duur van het LKV arbeidsgehandicapte werknemer.

Let op!

De wet treedt voor het grootste deel in werking met ingang van 1 januari 2027. Alleen de verplichting van het college van burgemeester en wethouders om informatie te verstrekken vervalt op een later moment, namelijk per 1 januari 2028.

Tijdelijk uitbreiding doelgroep loondispensatie

Werkgevers kunnen voor werknemers met een Wajong-uitkering loondispensatie aanvragen als de werknemer door een ziekte of handicap ten minste zes maanden minimaal 25% minder werk aankan dan andere werknemers in dezelfde functie. De loondispensatie duurt minimaal zes maanden en maximaal vijf jaar. Daarna is verlenging mogelijk, maar het doel van de regeling is dat de werknemer uiteindelijk zelf het wettelijk minimumloon kan verdienen.

Let op!

Er is ook een tijdelijke regeling waarbij loondispensatie aangevraagd kan worden voor werknemers met een IVA-uitkering of werknemers met Wajong zonder arbeidsvermogen. Aanvragen van deze loondispensatie kan tot en met 31 oktober 2026. Werknemers kunnen dan tot en met 21 april 2028 loondispensatie krijgen.

Loonkostensubsidieregeling Participatiewet

Voor werknemers met een arbeidsbeperking die niet in staat zijn met voltijdse arbeid het wettelijk minimumloon te verdienen, kun je onder bepaalde voorwaarden een loonkostensubsidie krijgen. Deze subsidie compenseert het verschil tussen de loonwaarde van een werknemer en het minimumloon. De maximale subsidie is 70% van het referentiemaandloon. Je kunt daarnaast ook een vergoeding voor de werkgeverslasten krijgen van 25% van de loonsom waarover loonkostensubsidie wordt verstrekt.

Je dient de aanvraag voor de loonkostensubsidie in bij de gemeente waar de werknemer staat ingeschreven. De gemeente moet binnen vijf weken na vaststelling van de loonwaarde (of een beslissing dat een loonwaardemeting achterwege kan blijven) een beschikking afgeven over de aanvraag.

Let op!

Aanvragen moet in beginsel vóór de start van het dienstverband of binnen één maand na de start. Voor een bepaalde doelgroep kun je ook binnen zes maanden na de start de loonkostensubsidie aanvragen. Het gaat hierbij onder meer om schoolverlaters uit het voortgezet speciaal onderwijs, het praktijkonderwijs of de entreeopleiding mbo en om mensen die vallen onder de re-integratieverantwoordelijkheid van de gemeente.

Let op!

Tot 5 mei 2026 lag er een wetsvoorstel ter internetconsultatie. In dit wetsvoorstel is geregeld dat het uitvoeren van de loonwaardemeting voor de vaststelling van de loonkostensubsidie vervalt. Als dit wetsvoorstel ongewijzigd wordt aangenomen, krijgen de werknemers met een arbeidsbeperking die niet in staat zijn met voltijdse arbeid het wettelijk minimumloon te verdienen, een vaste loonkostensubsidie. Deze vaste loonkostensubsidie bedraagt 68% van het wettelijk minimumloon. De verwachte inwerkingtreding van deze wijziging is 1 januari 2028.

Regeling inclusiviteitstechnologie voor het mkb

Werkgevers in het mkb met maximaal 250 werknemers en een jaaromzet van maximaal € 50 miljoen kunnen ook in 2026 subsidie aanvragen voor inclusiviteitstechnologie. Dit is technologie die werknemers met een arbeidsbeperking ondersteunt bij het uitvoeren van hun werkzaamheden.

Welke technologieën?

Er is een lijst beschikbaar met technologieën die in aanmerking komen voor de subsidie. Een voorbeeld van deze technologie is een voorleesbril of een collaborative robot. UVB (Uitvoering Van Beleid Sociale zaken en werkgelegenheid) heeft ook een document beschikbaar gesteld met voorbeelden van goedgekeurde technologieën.

Let op!

Werkgevers kunnen ook subsidie krijgen voor advies- en implementatiediensten met betrekking tot het gebruik van deze technologie, tot maximaal een bedrag van € 1.000.

Omvang subsidie

De subsidie bedraagt maximaal 50% van de subsidiabele kosten, met een maximum van € 25.000 per aanvraag. De subsidie moet minimaal € 2.500 zijn. Het beschikbare budget bedraagt in 2026 € 1.000.000.

Tijdvak

De subsidie kon in 2026 oorspronkelijk worden aangevraagd van 5 januari 2026 9:00 uur tot en met 29 mei 2026 17:00 uur. Deze periode is echter verlengd tot 31 augustus 2026 17.00 uur. Aanvragen worden behandeld op volgorde van binnenkomst.

Activiteitenplan

In de aanvraag moet met een activiteitenplan worden aangegeven op welke activiteiten de aanvraag ziet en welk doel bereikt moet worden. Hiernaast moet duidelijk zijn of de aanvraag betrekking heeft op een persoon die al in dienst is of nog moet worden aangenomen. Ook moet worden aangegeven op welke manier de gesubsidieerde techniek de arbeidsbeperking compenseert.

Andere regelingen

Naast de hiervoor beschreven subsidies en tegemoetkomingen zijn er nog meer regelingen, bijvoorbeeld:

- een vergoeding voor een aangepaste werkplek voor een werknemer met een ziekte of handicap;

- een vergoeding voor een jobcoach voor de begeleiding van een werknemer met een ziekte of handicap;

- het in dienst nemen van een werknemer met een no-riskpolis;

via een proefplaatsing een werknemer twee maanden op proef laten werken.

Diensten

Vestigingen