Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

1 juli 2026

Update lonenspecial 2026: Werkkostenregeling

Via de werkkostenregeling kan een werkgever zijn personeel onbelast allerlei zaken vergoeden en verstrekken. Blijft de werkgever in een jaar binnen de zogenaamde vrije ruimte, dan betaalt ook de werkgever geen belasting. Overschrijdt hij de vrije ruimte, dan betaalt hij 80% belasting via de eindheffing. Wel moet rekening gehouden worden met de gebruikelijkheidstoets.

Geen wijziging in vrije ruimte werkkostenregeling in 2026

Via de werkkostenregeling kun je als werkgever diverse zaken belastingvrij vergoeden of verstrekken aan je personeel. Een bekend voorbeeld is het kerstpakket. Blijven de vergoedingen binnen de zogenaamde ‘vrije ruimte’, dan hoeft ook de werkgever hier geen belasting over te betalen. De vrije ruimte in de werkkostenregeling is in 2026 gelijk aan 2025: 2% van de loonsom, tot een bedrag van € 400.000. Voor zover de loonsom hoger is, bedraagt de vrije ruimte over het meerdere 1,18%.

In 2026 is de vrije ruimte dus maximaal 2% x € 400.000 = € 8.000, plus 1,18% over het meerdere van de loonsom. Vanaf 1 januari 2027 bedraagt de vrije ruimte maximaal 2,16% van de loonsom tot een bedrag van € 400.000 en 1,18% over het meerdere.

Let op!

Als je de concernregeling toepast, wordt de vrije ruimte voor 2026 bepaald op 2% van de eerste € 400.000 van de totale loonsom van het concern en op 1,18% over het meerdere. Je mag niet uitgaan van de vrije ruimte per onderdeel van het concern. De concernregeling kan dus alleen voordelig zijn als niet iedere bv binnen het concern de gehele vrije ruimte benut. Het onbenutte deel mag dan immers gebruikt worden door een andere bv binnen het concern.

Tip!

Je kunt jaarlijks opnieuw kiezen of je de concernregeling toepast of niet. Ga eerst na of de concernregeling wel voordelig is voor jou. Voor het jaar 2025 moest je dit doen uiterlijk in het tweede aangiftetijdvak van 2026. Voor het jaar 2026 hoef je dat pas begin 2027 te doen.

Let op!

SEO Economisch Onderzoek heeft onder meer aanbevolen om de eerste schijf van 2% tot een loonsom van € 400.000 af te schaffen. Het kabinet neemt deze aanbeveling mee in de augustusbesluitvorming 2026. Op Prinsjesdag 2026 zal dan bekend worden of, en zo ja wanneer, dit doorgaat.

Let op!

Bij overschrijding van de vrije ruimte betaalt de werkgever 80% eindheffing. Naar aanleiding van een aanbeveling van SEO onderzoekt het kabinet een verhoging van de 80%. De eindheffing zou dan net zo hoog moeten worden als de gemiddelde marginale belastingdruk. Het kabinet neemt dit mee in de augustusbesluitvorming 2026. Op Prinsjesdag 2026 wordt dan bekend of de verhoging doorgaat en zo ja, wanneer.

Gebruikelijkheidstoets vrije ruimte

In beginsel kun je alle vergoedingen, verstrekkingen en terbeschikkingstellingen die je doet aan werknemers aanwijzen in de vrije ruimte. De werknemer betaalt dan geen loonbelasting. Je betaalt alleen een eindheffing van 80% voor zover het totaal van aangewezen vergoedingen, verstrekkingen en terbeschikkingstellingen hoger is dan je vrije ruimte.

Bepaalde zaken niet in de vrije ruimte

Je kunt niet alles aanwijzen in de vrije ruimte. Bepaalde zaken moet je verplicht bij je werknemer belasten. Dit geldt bijvoorbeeld voor een auto van de zaak of het rentevoordeel van een personeelslening voor een eigen woning waarvan de rente aftrekbaar is in de inkomstenbelasting.

Bepaalde zaken op nihil gewaardeerd of gericht vrijgesteld

Bepaalde vergoedingen, verstrekkingen en terbeschikkingstellingen zijn gericht vrijgesteld of op nihil gewaardeerd. Deze zaken verlagen je vrije ruimte niet.

Gebruikelijkheidstoets

Je mag alleen die zaken aanwijzen in de vrije ruimte die voldoen aan de gebruikelijkheidstoets. De Belastingdienst heeft deze toets verduidelijkt in het Handboek Loonheffingen.

Je voldoet aan de gebruikelijkheidstoets als de vergoedingen, verstrekkingen en terbeschikkingstellingen niet meer dan 30% afwijken van wat in vergelijkbare omstandigheden gebruikelijk is. De Belastingdienst verduidelijkt waar je dan in ieder geval naar moet kijken:

- de soort vergoedingen, verstrekkingen en terbeschikkingstellingen en de waarde ervan;

- de hoogte van de vergoedingen, verstrekkingen en terbeschikkingstellingen;

- wie de vergoedingen, verstrekkingen en terbeschikkingstellingen krijgen;

- de vraag of tariefvoordeel een doorslaggevende rol speelt bij de aanwijzing als eindheffingsloon.

Let op!

Voldoe je niet aan de gebruikelijkheidstoets? Dan mag je het deel van de vergoeding, verstrekking of terbeschikkingstelling dat niet meer dan 30% afwijkt, wel in de vrije ruimte aanwijzen. Het bedrag boven deze 30%-grens moet je dan echter individueel belasten bij de werknemer.

Doelmatigheidsgrens € 2.400 in de gebruikelijkheidstoets

De beoordeling of iets voldoet aan de gebruikelijkheidseis is niet altijd eenvoudig. Om discussie over elke euro met de Belastingdienst te voorkomen, kun je gebruikmaken van de doelmatigheidsmarge van € 2.400. Tot een bedrag van maximaal € 2.400 per werknemer per jaar beschouwt de Belastingdienst de zaken namelijk in alle redelijkheid als gebruikelijk. ‘In alle redelijkheid’ speelt onder meer bij het wettelijk minimumloon (het loon van de werknemer mag niet lager mag worden dan het wettelijk minimumloon) of bij een stagiair.

Over de toepassing van de doelmatigheidsgrens in de praktijk heeft de Belastingdienst nadere uitleg gegeven.

Veilige haven

De aanwijzing van vergoedingen, verstrekkingen en terbeschikkingstellingen tot een bedrag van in totaal € 2.400 per werknemer per jaar beschouwt de Belastingdienst altijd als gebruikelijk. Tot dit bedrag is sprake van een ‘veilige haven’. De Belastingdienst onderneemt dan geen actie.

Het is daarbij niet van belang om welk soort kosten of beloningsbestanddeel het gaat. Zo kan bijvoorbeeld ook een bonus of eindejaarsuitkering tot een bedrag van € 2.400 binnen deze veilige haven als eindheffingsloon worden aangewezen.

Wat telt mee binnen de € 2.400?

Als er geen twijfel is dat de aanwijzing van een vergoeding, verstrekking of terbeschikkingstelling voldoet aan de gebruikelijkheidstoets, telt deze niet mee voor de € 2.400-grens.

Dat geldt bijvoorbeeld voor een vergoeding waarvoor een gerichte vrijstelling geldt. Denk aan een reiskostenvergoeding voor woon-werkverkeer tot maximaal € 0,25 per kilometer. Maar ook van overige (niet gericht vrijgestelde) vergoedingen, verstrekkingen of terbeschikkingstellingen kan de aanwijzing zonder twijfel voldoen aan de gebruikelijkheidstoets. Bijvoorbeeld omdat de gebruikelijkheid hiervan vooraf is afgestemd met de Belastingdienst.

Voorbeeld

Een werkgever geeft aan een werknemer een reiskostenvergoeding voor woon-werkverkeer van € 1.500 (tegen de gerichte vrijstelling van maximaal € 0,25 per kilometer). Daarnaast heeft de Belastingdienst aan de werkgever bevestigd dat de aanwijzing van de door de werkgever geïmplementeerde fietsregeling voor € 2.000 per fiets gebruikelijk is. In dat jaar geeft de werkgever geen andere vergoedingen, verstrekkingen of terbeschikkingstellingen. In december wil de werkgever een eindejaarsuitkering van € 2.400 aanwijzen als eindheffingsloon. De werkgever overschrijdt daarmee de grens van € 2.400 niet, omdat de reiskostenvergoeding en de fiets voor die grens niet meetellen.

Beoordeling bij overschrijding van € 2.400-grens

Wijst de werkgever voor meer dan € 2.400 per werknemer per jaar als eindheffingsloon aan, dan kan tot een bedrag van € 2.400 een beroep gedaan worden op de doelmatigheidsgrens. Boven dit bedrag kan de Belastingdienst de gebruikelijkheid echter wel toetsen.

Voorbeeld

Een werkgever geeft een bonus van € 4.000 en wil deze aanwijzen als eindheffingsloon in de vrije ruimte van de WKR. In dit voorbeeld geeft de werkgever geen andere vergoedingen, verstrekkingen of terbeschikkingstellingen. Dit betekent dat de werkgever voor € 2.400 gebruik kan maken van de doelmatigheidsgrens, maar dat voor een bedrag van € 1.600 de gebruikelijkheid ter discussie staat. Houd er rekening mee dat de Belastingdienst deze € 1.600 over het algemeen niet gebruikelijk zal vinden.

Let op!

Het kabinet wil een nieuwe doelmatigheidsgrens creëren en deze wettelijk gaan vastleggen, gecombineerd met een jaarlijkse indexatie hiervan. Een voorstel hiervoor moet nog nader uitgewerkt worden.

Op tijd aanwijzen in de vrije ruimte

De Hoge Raad heeft in april 2024 verduidelijkt hoe een werkgever een vergoeding, verstrekking of terbeschikkingstelling kan aanwijzen als eindheffingsloon in de vrije ruimte. Zonder zo’n tijdige aanwijzing vormt het anders individueel belast loon bij de werknemer.

Als dat niet de bedoeling is van de werkgever, is het goed om onder meer de volgende regels over het aanwijzen in acht te nemen:

- De wijze waarop een werkgever kan aanwijzen, is in beginsel vormvrij. Dit kan bijvoorbeeld door een mededeling van de werkgever hierover aan de werknemer of door vastlegging in de administratie.

- De werkgever moet wel aannemelijk kunnen maken dat zo’n aanwijzing heeft plaatsgevonden.

- Zo’n aanwijzing moet uiterlijk plaatsvinden op het moment dat de vergoeding door de werknemer wordt genoten. Dat zal over het algemeen op het moment van uitbetalen van de vergoeding zijn.

Met de Belastingdienst kan een discussie ontstaan over de vraag of een bepaalde vergoeding wel kan worden aangewezen als eindheffingsloon in de vrije ruimte. Dit vanwege de gebruikelijkheidstoets die daarvoor geldt. Als zo’n discussie bestaat, is het belangrijk om de vergoeding tijdig aan te wijzen als eindheffingsloon in de vrije ruimte. Doet de werkgever dat niet of te laat, dan kan dat niet later nog hersteld worden, aldus de Hoge Raad.

De Hoge Raad heeft wel geoordeeld dat het tegelijkertijd met het aanwijzen als eindheffingsloon ook mogelijk is om de vergoeding individueel te verlonen bij de werknemer. Op die manier kan dan de (gerechtelijke) uitkomst van de discussie met de Belastingdienst worden afgewacht.

Let op!

De aanbeveling van SEO Economisch Onderzoek om praktijkvoorbeelden van het aanwijzen van eindheffingsloon op te nemen in het Handboek Loonheffingen, neemt het kabinet over.

Niet-inhoudingsplichtige werkgevers en belastingvrije vergoedingen

Werkgevers die zaken belastingvrij vergoeden of verstrekken aan hun werknemers, moeten deze zaken in principe vooraf aanwijzen. Deze verplichting geldt echter niet voor niet-inhoudingsplichtige werkgevers, zoals buitenlandse werkgevers.

Gerichte vrijstellingen en werkkostenregeling

Als een werkgever zaken belastingvrij wil vergoeden, verstrekken of ter beschikking stellen, kan dat als deze gericht vrijgesteld zijn of als de werkgever gebruikmaakt van de vrije ruimte in de werkkostenregeling. Voor beide regelingen geldt dat deze zaken door de werkgever moeten zijn aangewezen als eindheffingsloon, uiterlijk op het moment dat ze verstrekt worden.

Tip!

Met betrekking tot gerichte vrijstellingen gaat de Belastingdienst ervan uit dat deze zijn aangewezen als deze zaken niet individueel bij een werknemer worden belast.

Niet-inhoudingsplichtige werkgever

De Hoge Raad heeft geoordeeld dat een niet-inhoudingsplichtige werkgever de vrijstelling ook kan toepassen als deze niet is aangewezen. De Hoge Raad vindt namelijk dat werknemers met een niet-inhoudingsplichtige werkgever niet in een nadeligere positie mogen komen dan collega’s met een werkgever die wel inhoudingsplichtig is.

Kostenvergoeding piloot

In een van de arresten van de Hoge Raad over dit onderwerp ging het om een piloot die buitenlandse inkomsten had. Van deze inkomsten wilde hij een deel aanmerken als onbelaste kostenvergoeding. De inspecteur ging hier niet in mee, onder andere omdat de kostenvergoedingen niet door de werkgever als zodanig waren aangewezen. De Hoge Raad is echter van mening dat deze eis niet geldt voor niet-inhoudingsplichtige werkgevers.

Kostenvergoeding beperkt

De onbelaste kostenvergoeding in deze casus werd wel beperkt tot een door de inspecteur eerder akkoord bevonden bedrag. Dit was voor het gerechtshof in Den Haag als compromis voorgesteld en hierop kon dus later niet meer worden teruggekomen.

Verhoging thuiswerkvergoeding en andere normbedragen

Voor de extra kosten die verbonden zijn aan thuiswerken, kun je – onder voorwaarden – een onbelaste vergoeding geven aan je werknemer. Deze onbelaste vergoeding bedraagt in 2026 € 2,45 per dag (in 2025 nog € 2,40 per dag).

Let op!

Op dit moment is het niet mogelijk om op één dag zowel een onbelaste thuiswerkvergoeding als een onbelaste reiskostenvergoeding woon-werk te geven. SEO Economisch Onderzoek beveelt aan om dit wel mogelijk te maken. Het kabinet neemt hierover bij de augustusbesluitvorming 2026 een besluit. De effecten op CO2-uitstoot en een mogelijk verbod op uitruil van de thuiswerkvergoeding met belast loon worden hierbij onder meer meegenomen. Op Prinsjesdag 2026 zal een en ander duidelijk worden.

Ook het normbedrag voor de waarde van maaltijden in bedrijfskantines (of soortgelijke ruimtes) of tijdens personeelsfeesten op de bedrijfslocatie stijgt in 2026. Bedroeg dit normbedrag in 2025 nog € 3,95 per maaltijd, in 2026 bedraagt dit € 4,05 per maaltijd.

Tip!

Het normbedrag verminderd met een eventuele bijdrage van je werknemer is loon voor je werknemer. Je kunt er echter ook voor kiezen om dit loon aan te wijzen als eindheffingsloon in de vrije ruimte.

Voor huisvesting op de werkplek kan – onder voorwaarden – een nihilwaardering gelden. Als deze nihilwaardering geldt, dan geldt ook voor de verstrekking van energie, water en bewassing een nihilwaardering. Voorwaarden voor de nihilwaardering zijn:

- De werknemer woont niet op de werkplek en heeft zijn woonplek elders.

- De werknemer moet redelijkerwijs wel gebruikmaken van de huisvesting op de werkplek voor het behoorlijk vervullen van de dienstbetrekking. Denk bijvoorbeeld aan een begeleider die slaapdiensten heeft in een gezinsvervangend tehuis of de brandweerman die op de kazerne slaapt.

Als deze nihilwaardering niet van toepassing is en er geen sprake is van een (dienst)woning, kun je voor de waarde van de huisvesting op de werkplek een normbedrag in aanmerking nemen. Dit normbedrag voor huisvesting en inwoning is gestegen van € 6,80 per dag in 2025 naar € 7,00 per dag in 2026. In het normbedrag is de verstrekking van energie, water en bewassing inbegrepen.

Is sprake van een dienstwoning (dat is alleen het geval als de woning voor een behoorlijke vervulling van de dienstbetrekking noodzakelijk is en de werknemer redelijkerwijs niet van het gebruik van de dienstwoning kan afzien), dan vormt de huurwaarde in het economisch verkeer loon voor de werknemer. Hieraan zit wel een maximum van 18% van het jaarloon van de werknemer (bij een 36-urige werkweek). Let wel, als de werknemer een arbeidsduur heeft van minder dan 36 uur per week, moet het loon herrekend worden. Bij meer dan 36 uur per week mag het loon echter niet herrekend worden naar 36 uur.

Belasting over maaltijden werknemer via betaalkaart

In een aan de Belastingdienst voorgelegde vraag geeft een werkgever aan werknemers een betaalkaart. Met deze betaalkaart kunnen de werknemers tot maximaal € 9 per dag en maximaal € 90 per maand een maaltijd betalen ten laste van de werkgever. Is de maaltijd duurder dan € 9, dan komt het meerdere ten laste van de eigen rekening van de werknemer.

Besteedt een werknemer minder dan € 9 op een dag aan een maaltijd, dan blijft het restant beschikbaar voor andere dagen. Is aan het einde van de maand nog geld op de betaalkaart over, dan vervalt dit bedrag.

Maaltijden in bedrijfskantine op werkplek

Als de werknemer met de kaart maaltijden in de bedrijfskantine op de werkplek betaalt, kan de werkgever niet volstaan met een bijtelling van het normbedrag voor maaltijden op de werkplek (in 2026 € 4,05 per maaltijd). Het daadwerkelijke bedrag van de maaltijd tot maximaal € 9 per dag vormt loon volgens de Belastingdienst. De Belastingdienst vindt namelijk dat de betaling met de betaalkaart loon in geld is en geen loon in natura. Alleen bij loon in natura had aangesloten kunnen worden bij het normbedrag voor maaltijden.

Maaltijden van een bezorgplatform bezorgd op werkplek

Dat is niet anders als de werknemer de betaalkaart gebruikt voor betalingen aan een bezorgplatform, ook als de maaltijd op de werkplek wordt bezorgd. Ook dan is het volgens de Belastingdienst niet mogelijk om aan te sluiten bij het normbedrag voor maaltijden op de werkplek.

Let op!

Ook bij gebruik van de betaalkaart voor eten in een restaurant of broodjeszaak vormt het daadwerkelijke bedrag loon voor de werknemer.

Andere uitkomst bij zakelijke maaltijden

Als je de gerichte vrijstelling voor tijdelijke verblijfkosten kunt toepassen, vormen de bedragen van de betaalkaart overigens geen loon. De uitkomst is dan dus anders dan hiervoor beschreven.

Die gerichte vrijstelling kun je onder meer toepassen bij maaltijden tijdens dienstreizen of bij maaltijden die een meer dan bijkomstig zakelijk karakter hebben. Dit is bijvoorbeeld het geval als je werknemers door hun werk niet tussen 17.00 en 20.00 uur thuis kunnen eten of door overwerk niet na 20.00 uur thuis kunnen eten of bij werk op koopavonden.

Onbelaste vergoedingen tijdelijke verblijfkosten 2026

Kosten die werknemers maken tijdens zakelijke reizen – de tijdelijke verblijfkosten – kun je onder voorwaarden onbelast vergoeden aan je werknemers. Voor de hoogte van deze bedragen kun je wellicht aansluiten bij de bedragen die ambtenaren onbelast krijgen als ze op dienstreis zijn.

De vergoeding van de verblijfkosten kan alleen gericht vrijgesteld – en dus belastingvrij – worden als er sprake is van een tijdelijk verblijf. Je werknemer moet dan een zogenaamde ambulante werknemer zijn. Dat is het geval als je werknemer steeds naar verschillende arbeidsplaatsen reist of als hij/zij doorgaans één keer per week op maximaal 20 dagen naar dezelfde arbeidsplaats reist.

Let op!

Reist een werknemer vaker dan 20 dagen naar dezelfde arbeidsplaats, maar met onderbrekingen en dus niet aaneengesloten? Bij een incidentele onderbreking loopt de referentieperiode waarin de 20 dagen berekend worden gewoon door. Dat is anders bij langere onderbrekingen. Dan begint een nieuwe referentieperiode voor het tellen van de maximale 20 dagen. Om te beoordelen of een nieuwe referentieperiode begint na een onderbreking, kun je contact met ons opnemen.

Behalve aan ambulante werknemers kun je ook de tijdelijke verblijfkosten gericht vrijgesteld vergoeden aan een werknemer die om zakelijke redenen (nog) niet bij de plaats van het werk gaat wonen. Dit is bijvoorbeeld het geval bij tijdelijke projecten of als de werknemer nog in de proeftijd zit.

Het is toegestaan om voor de vergoeding van de tijdelijke verblijfkosten aan te sluiten bij de onbelaste verblijfkostenvergoedingen die ambtenaren op dienstreis kunnen krijgen. Je mag dat doen voor werknemers die met dezelfde soort kosten worden geconfronteerd als ambtenaren op dienstreis. Er moet dan sprake zijn van vergelijkbare werkzaamheden onder soortgelijke omstandigheden als ambtenaren die onder de cao Rijk vallen. Daarvan is bijvoorbeeld niet sprake bij een bouwvakker die voor een periode van vier weken werkzaam is op een project. Daarnaast moet er ook sprake zijn van een dienstreis.

Let op!

Een werknemer die (nagenoeg) geen kosten maakt, verkeert naar het oordeel van de Belastingdienst, niet in gelijke omstandigheden als een ambtenaar op dienstreis. Je mag voor deze werknemer daarom niet aansluiten bij de onbelaste vergoedingen voor een ambtenaar op dienstreis.

Verder is vereist dat je vergoedingen onder dezelfde voorwaarden en met dezelfde fiscale gevolgen toekent aan je werknemers als volgens de cao Rijk. Dit betekent overigens niet dat je ook alle vergoedingen moet betalen die de cao Rijk voorschrijft of in dezelfde mate. Je moet hierbij meer denken aan bijvoorbeeld de minimale verblijfsduur (de dienstreis moet minimaal vier uur duren), de bestemming (deze moet in een andere gemeente of minimaal op 1 kilometer afstand van de werklocatie van de werknemer liggen) en de in de cao Rijk genoemde hoogte van de vergoedingen.

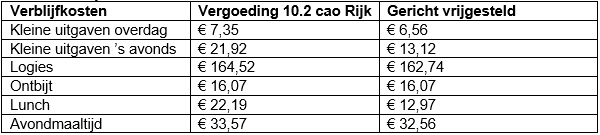

De vergoedingen en gericht vrijgestelde bedragen voor ambtenaren op binnenlandse dienstreizen zijn in 2026:

Let op!

Behalve dat je moet aansluiten bij deze vergoedingen, moet je dus ook dezelfde voorwaarden hanteren. Zo moet de werknemer voor logies, lunch en diner kosten maken in een daarvoor bestemde gelegenheid (bijvoorbeeld een restaurant, bar of hotel). Kijk voor alle voorwaarden in onderdeel 10.2 van de cao Rijk).

Betaalbewijzen en werkelijke kosten

Uit de voorwaarden komt onder meer naar voren dat een ambtenaar die de kosten van de dienstreis declareert geen betaalbewijzen hoeft bij te voegen van bovenstaande uitgaven.

Je kunt deze kosten daarom ook aan je werknemer vergoeden zonder dat deze een factuur of betaalbewijs hiervan overlegt. Uiteraard moet wel aannemelijk worden gemaakt dat de werknemer daadwerkelijk voor het werk heeft gereisd en overnacht.

Ook moet de werknemer daadwerkelijk kosten maken. Voor een werknemer die (nagenoeg) geen kosten maakt, kun je niet aansluiten bij de gerichte vrijgestelde vergoeding in de cao Rijk.

Let op!

Je kunt dus aansluiten bij de bedragen in de cao Rijk. Voor zover de vergoeding op basis van deze cao hoger is dan het gericht vrijgestelde bedrag, vormt dat meerdere individueel loon bij de werknemer. Je kunt er ook voor kiezen het meerdere aan te wijzen in de vrije ruimte, mits aan de gebruikelijkheidtoets wordt voldaan. Bij overschrijding van de vrije ruimte in een jaar ben je hierover 80% eindheffing verschuldigd.

Ook voor buitenlandse dienstreizen geldt dat aangesloten moet worden bij de voorwaarden en bedragen in de cao Rijk (zie onderdeel 10.3 van de cao Rijk). De berekening van de bedragen voor buitenlandse dienstreizen is afhankelijk van de tijdelijke verblijfplaats. Een overzicht vind je in bijlage 6 van de cao Rijk.

Waarschijnlijk geen vrijstelling korting producten uit eigen bedrijf meer vanaf 2027

Je kunt werknemers een korting of vergoeding geven voor de aankoop van producten uit jouw eigen bedrijf. Als je daarbij voldoet aan de voorwaarden, geldt daarvoor een zogenaamde gerichte vrijstelling. Dit betekent dat over de korting of vergoeding geen loonbelasting verschuldigd is. De voorwaarden zijn:

- de producten zijn niet branchevreemd voor jouw bedrijf, en

- de korting of vergoeding per product is maximaal de waarde in het economisch verkeer (dat is de prijs waartegen het product aan een willekeurige derde wordt verkocht), en

- de kortingen en vergoedingen bedragen in een kalenderjaar maximaal € 500.

Waren de kortingen en vergoedingen in een kalenderjaar voor een werknemer meer dan € 500? Dan is het meerdere belast als loon voor de werknemer. Je kunt er ook voor kiezen om dit meerdere ten laste te brengen van je vrije ruimte in de werkkostenregeling. Dat kan alleen als de hogere kortingen en vergoedingen voldoen aan de gebruikelijkheidstoets.

Let op!

Gebruikt een werknemer de € 500 in een jaar niet volledig, dan mag het niet-gebruikte deel doorgeschoven worden naar het volgende jaar.

Geen gerichte vrijstelling meer vanaf 2027

Van het doorschuiven kan voor het jaar 2026 geen gebruik meer worden gemaakt. Het kabinet heeft namelijk aangekondigd dat de gerichte vrijstelling voor kortingen en vergoedingen voor producten uit eigen bedrijf met ingang van 2027 vervalt. Dit wordt opgenomen in de belastingplannen 2027 die op Prinsjesdag 2026 aan de Tweede Kamer worden aangeboden.

Dat betekent dat, als dit wetsvoorstel door de Tweede en Eerste Kamer wordt aangenomen, elke korting of vergoeding vanaf 2027 bij de werknemer belast is als loon waarover loonbelasting verschuldigd is. Dat kun je voorkomen door de korting of vergoeding ten laste te brengen van je vrije ruimte in de werkkostenregeling, mits dat voldoet aan de gebruikelijkheidstoets.

Let op!

Onbelaste korting of vergoedingen voor producten uit eigen bedrijf kan dus nog wel vanaf 2027, maar dit gaat dan ten laste van je vrije ruimte. Je houdt dan dus minder vrije ruimte over voor andere vergoedingen en verstrekkingen.

Misschien afschaffing diensttijdvrijstelling bij 25 jaar/40 jaar jubileum

Bij een 25-jarig en een 40-jarig werkjubileum is het mogelijk om een maandloon onbelast aan de werknemer te geven. SEO Economisch Onderzoek beveelt aan om deze vrijstelling af te schaffen. Het kabinet neemt deze aanbeveling mee in de augustusbesluitvorming 2026. Of, en zo ja wanneer, de diensttijdvrijstelling wordt afgeschaft, wordt dan op Prinsjesdag 2026 bekend.

Wel of geen loonheffing bij outplacement

Een outplacementtraject begeleidt een werknemer van zijn huidige baan naar een andere baan. Je kunt met je werknemer afspreken dat je de kosten van het outplacementtraject betaalt. Of hierover loonheffing verschuldigd is en zo ja wanneer, is afhankelijk van de feiten en omstandigheden.

Outplacement tijdens de dienstbetrekking

Loopt de werknemer het outplacementtraject door terwijl hij nog bij je in dienst is, dan kun je gebruikmaken van een gerichte vrijstelling. Je betaalt hierover dan geen loonheffing en je hoeft ook geen gebruik te maken van je vrije ruimte.

Let op!

Het voorgaande geldt alleen als de kosten van outplacement voldoen aan de gebruikelijkheidstoets die geldt in de werkkostenregeling.

Outplacement na de dienstbetrekking

Betaal je het outplacementtraject voor je werknemer nadat hij bij je uit dienst is, dan kun je de gerichte vrijstelling niet toepassen volgens de Belastingdienst. Het outplacementtraject vormt dan namelijk loon uit vroegere dienstbetrekking. De gerichte vrijstelling geldt daarvoor niet.

Outplacement bij vaststellingsovereenkomst

Aan de Belastingdienst zijn vragen gesteld over twee situaties waarin een werkgever en een werknemer een vaststellingsovereenkomst sloten tot beëindiging van het dienstverband:

- In de ene situatie werd afgesproken dat de werknemer recht had op een outplacementtraject na uitdiensttreding, startte dit outplacementtraject ook pas na uitdiensttreding en werden de facturen ook pas na uitdiensttreding voldaan.

- In de andere situatie was de afspraak dat de werknemer recht had op een outplacementtraject als de werknemer binnen drie maanden na het einde van het dienstverband geen nieuw werk gevonden had.

De Belastingdienst heeft geantwoord dat in beide situaties het genietingsmoment van het outplacementtraject gelegen is ná uitdiensttreding omdat pas ná uitdiensttreding recht was op het outplacementtraject. In dat geval vormt dit outplacementtraject loon uit vroegere dienstbetrekking en kan de gerichte vrijstelling niet worden toegepast.

Andere afspraken maken?

De werkgevers in de hiervoor beschreven situaties moeten, naast de kosten van outplacement, ook de loonheffing hierover dragen. Als zij dit van tevoren hadden geweten, hadden ze wellicht andere afspraken met de werknemer gemaakt.

Denk daarbij aan het al starten van het outplacementtraject tijdens de dienstbetrekking (zorg dan wel dat alle facturen ook al tijdens de dienstbetrekking zijn betaald). Of aan het maken van de afspraak dat de werkgever een bedrag vergoedt voor outplacement, waarbij de eventuele loonheffingen voor rekening van de werknemer zijn.

Cafetariaregeling kan kostenneutraal

Met een zogenaamde cafetariaregeling kun je vastleggen dat werknemers brutoloon ruilen voor een vergoeding voor bepaalde in die regeling vastgelegde doelen. Als voor zo’n doel een gerichte vrijstelling voor de loonheffingen geldt, kan het brutoloon netto uitbetaald worden, omdat de gericht vrijgestelde vergoeding daarvoor in de plaats gekomen is. Je werknemer kan het gehele geruilde bedrag voor het doel inzetten.

Geldt er geen gerichte vrijstelling, dan kun je het uitgeruilde doel aanwijzen als eindheffingsloon in de vrije ruimte, mits dit voldoet aan het gebruikelijkheidscriterium. Ook in zo’n geval kan het brutoloon netto uitbetaald worden. Je kunt als werkgever dan echter wel tegen belastingen aanlopen. Dit is het geval als het totaal aan vergoedingen, verstrekkingen en terbeschikkingstellingen dat je aanwijst in de vrije ruimte in een jaar hoger is dan het bedrag van je vrije ruimte. In zo’n geval betaal je 80% eindheffing over het meerdere.

In beginsel keurt de Belastingdienst een uitruil binnen een cafetariaregeling niet goed als de ruil leidt tot een voorzienbaar nadelige transactie voor de werknemer.

De Belastingdienst heeft in april 2024 echter bevestigd dat je bij de uitruil van brutoloon in een cafetariaregeling wel rekening mag houden met een eventuele eindheffing voor de werkgever als gevolg van overschrijding van de vrije ruimte. Je kunt daarom met je werknemer afspreken dat je een lager bedrag uitruilt, zodat de uitruil ook voor jou als werkgever kostenneutraal verloopt.

Voorbeeld

In een aan de Belastingdienst voorgelegde casus wilde een werknemer met een brutomaandloon van € 3.000 onder de cafetariaregeling € 600 uitgeven voor het leasen van zonnepanelen. De werkgever had uitgerekend dat de werknemer hiervoor € 740 brutoloon moest inleveren om dit kostenneutraal te laten verlopen voor de werkgever. Bij inleveren van € 740 brutoloon en ontvangst van een nettovergoeding van € 600 in ruil daarvoor, hield de werknemer netto € 171 meer over dan zonder de ruil.

De Belastingdienst had geen probleem met deze ruil, waarin de werkgever in feite gecompenseerd werd om het een en ander voor de werkgever kostenneutraal te houden.

Let op!

De vraag die aan de Belastingdienst gesteld was, ging met name over de vraag of in deze situatie niet sprake zou zijn van een voorzienbare nadelige transactie voor de werknemer. Daarnaast kan binnen een uitruil ook altijd nog de vraag opkomen of voldaan is aan het gebruikelijkheidscriterium waar een aanwijzing in de vrije ruimte aan moet voldoen. In het voorbeeld ontstond daarover geen conflict, omdat de werkgever per werknemer in totaal niet meer dan € 2.400 als eindheffingsloon in de vrije ruimte aanwees.

Sportschool en personal trainer voor dga onbelast?

Kan de bv de kosten van de sportschool en een personal trainer van de dga onbelast vergoeden? Een rechtbank vond in een casus van vóór 2022 dat dit kon. Maar hoe zit dat vanaf 2022, toen de wet op dit punt gewijzigd werd?

Gerichte vrijstelling arbovoorziening tot 2022

De casus voor de rechtbank ging over jaren vóór 2022. De bv betaalde de kosten van de sportschool en een personal trainer voor de dga. De bv vond dat de gerichte vrijstelling voor arbovoorzieningen van toepassing was, omdat de bv als werkgever zo zorgdroeg voor de gezondheid van de werknemer(s). De rechtbank was het met de werkgever eens en paste de vrijstelling toe.

Let op!

De bv vergoedde ook de kosten van de partner van de dga. Nu de partner geen werknemer was van de bv, was dat niet mogelijk volgens de rechtbank.

Gebruikelijkheidstoets

De vergoeding van de kosten van de sportschool en de personal trainer was ongebruikelijk volgens de Belastingdienst. Om die reden zou de gerichte vrijstelling niet toegepast kunnen worden. De bewijslast dat iets ongebruikelijk is, ligt bij de Belastingdienst. Die kon het standpunt niet onderbouwen met data. De rechtbank ging daarom niet mee in het standpunt van de Belastingdienst.

Let op!

Dat de rechtbank in deze casus de vergoeding van de sportschool en de personal trainer niet ongebruikelijk vond, wil niet zeggen dat dit in andere casussen ook zo is. De rechtbank deed een uitspraak in deze specifieke casus en heeft niet in zijn algemeenheid geoordeeld dat de vergoeding van de sportschool en een personal trainer gebruikelijk is.

Wat betekent de uitspraak van de rechtbank nu?

Kan nu iedere dga de kosten van de sportschool en een personal trainer onbelast door de bv laten vergoeden? Nee, helaas niet.

Allereerst is het nog niet bekend of de Belastingdienst hoger beroep instelt tegen deze uitspraak. Het zou dus nog kunnen dat een gerechtshof in hoger beroep tot een ander oordeel komt.

Bovendien zijn de regels voor de gerichte vrijstelling voor arbovoorzieningen met ingang van 2022 gewijzigd. Om die reden is het nog maar de vraag of de rechtbank voor de jaren vanaf 2022 tot hetzelfde oordeel zou zijn gekomen in deze casus. Het is dus niet zo dat elke dga nu de kosten van de sportschool en de personal trainer onbelast door zijn bv kan laten vergoeden.

Gerichte vrijstelling arbovoorziening vanaf 2022

Tot 2022 gold de gerichte vrijstelling voor arbovoorzieningen voor voorzieningen die rechtstreeks voortvloeien uit het arbobeleid dat de werkgever voert op grond van de Arbowet. Vanaf 2022 geldt de gerichte vrijstelling alleen nog voor voorzieningen die direct samenhangen met verplichtingen van de werkgever op grond van de Arbowet. Ofwel: de niet-verplichte arbovoorzieningen vallen niet meer onder de gerichte vrijstelling vanaf 2022.

Sportschool en personal trainer vanaf 2022

Het is de vraag of het vergoeden van de kosten van de sportschool en een personal trainer een verplichting van de werkgever is op grond van de Arbowet. Als dat zo is, kan de arbovrijstelling worden toegepast.

De Belastingdienst is in ieder geval van mening dat de arbovrijstelling niet aan de orde is bij voorzieningen die evident gericht zijn op de bevordering van de algemene gezondheid van werknemers. De Belastingdienst zal toepassing van de arbovrijstelling op de vergoeding van de sportschool en personal trainer vanaf 2022 daarom zeer waarschijnlijk afwijzen.

Let op!

De Belastingdienst heeft ook aangegeven dat een voorziening die gericht is op de algemene gezondheid van de werknemer, in een individueel geval toch een verplichte arbovoorziening kan zijn. Hiervoor moet de werknemer in ieder geval een gezondheidsrisico lopen vanwege de arbeid die hij verricht. Er gelden nog meer voorwaarden. Neem hiervoor, en voor de beoordeling van jouw eigen specifieke situatie, contact op met onze adviseurs.

Geen gerichte vrijstelling meer vanaf 2027

Van het doorschuiven kan voor het jaar 2026 geen gebruik meer worden gemaakt. Het kabinet heeft namelijk aangekondigd dat de gerichte vrijstelling voor kortingen en vergoedingen voor producten uit eigen bedrijf met ingang van 2027 vervalt. Dit wordt opgenomen in de belastingplannen 2027 die op Prinsjesdag 2026 aan de Tweede Kamer worden aangeboden.

Dat betekent dat, als dit wetsvoorstel door de Tweede en Eerste Kamer wordt aangenomen, elke korting of vergoeding vanaf 2027 bij de werknemer belast is als loon waarover loonbelasting verschuldigd is. Dat kun je voorkomen door de korting of vergoeding ten laste te brengen van je vrije ruimte in de werkkostenregeling, mits dat voldoet aan de gebruikelijkheidstoets.

Let op!

Onbelaste korting of vergoedingen voor producten uit eigen bedrijf kan dus nog wel vanaf 2027, maar dit gaat dan ten laste van je vrije ruimte. Je houdt dan dus minder vrije ruimte over voor andere vergoedingen en verstrekkingen.

Misschien afschaffing diensttijdvrijstelling bij 25 jaar/40 jaar jubileum

Bij een 25-jarig en een 40-jarig werkjubileum is het mogelijk om een maandloon onbelast aan de werknemer te geven. SEO Economisch Onderzoek beveelt aan om deze vrijstelling af te schaffen. Het kabinet neemt deze aanbeveling mee in de augustusbesluitvorming 2026. Of, en zo ja wanneer, de diensttijdvrijstelling wordt afgeschaft, wordt dan op Prinsjesdag 2026 bekend.

Wel of geen loonheffing bij outplacement

Een outplacementtraject begeleidt een werknemer van zijn huidige baan naar een andere baan. Je kunt met je werknemer afspreken dat je de kosten van het outplacementtraject betaalt. Of hierover loonheffing verschuldigd is en zo ja wanneer, is afhankelijk van de feiten en omstandigheden.

Outplacement tijdens de dienstbetrekking

Loopt de werknemer het outplacementtraject door terwijl hij nog bij je in dienst is, dan kun je gebruikmaken van een gerichte vrijstelling. Je betaalt hierover dan geen loonheffing en je hoeft ook geen gebruik te maken van je vrije ruimte.

Let op!

Het voorgaande geldt alleen als de kosten van outplacement voldoen aan de gebruikelijkheidstoets die geldt in de werkkostenregeling.

Outplacement na de dienstbetrekking

Betaal je het outplacementtraject voor je werknemer nadat hij bij je uit dienst is, dan kun je de gerichte vrijstelling niet toepassen volgens de Belastingdienst. Het outplacementtraject vormt dan namelijk loon uit vroegere dienstbetrekking. De gerichte vrijstelling geldt daarvoor niet.

Outplacement bij vaststellingsovereenkomst

Aan de Belastingdienst zijn vragen gesteld over twee situaties waarin een werkgever en een werknemer een vaststellingsovereenkomst sloten tot beëindiging van het dienstverband.

Speciaal voor jou

UITGELICHT

Diensten

Vestigingen