Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

Echt alles onder één dak

Sinds 1930

7.000 klanten gingen je voor

11 juni 2020

Hoge Raad ander standpunt bezitseis BOR dan staatssecretaris

De Hoge Raad heeft een ander standpunt dan de staatssecretaris over de bezitseis BOR in het geval dat aandelen zijn geschonken in een bedrijf dat eerder een ander bedrijf overnam.

Bedrijfsopvolgingsregeling

De bedrijfsopvolgingsregeling geeft een 100% vrijstelling over de waarde van een onderneming van € 1.102.209. Boven deze waarde is een vrijstelling van 83% van toepassing. De vrijstelling geldt zowel bij een overlijden als bij een schenking van aandelen.

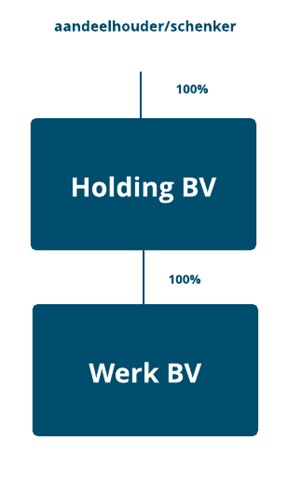

Stel we hebben de volgende situatie:

De BOR stelt bij schenken van de aandelen in bovenstaande situatie de volgende eisen:

- Werk BV moet al ten minste vijf jaar een onderneming drijven

- De aandelen van Werk BV moeten al minimaal vijf jaar in bezit zijn van Holding BV

- De aandeelhouder (dga) moet de aandelen in Holding BV al minimaal vijf jaar in bezit hebben

Schenken aandelen

In de casus bij de Hoge Raad van 29 mei jongstleden is er een vergelijkbare situatie als hierboven geschetst. Werk BV kocht een jaar vóór de schenking de ondernemingsactiviteiten over van een derde. De aangekochte ondernemingsactiviteiten zijn vergelijkbaar met de eigen activiteiten van Werk BV. Vervolgens schenkt vader een deel van de aandelen van de Holding BV aan zijn zoon met toepassing van de BOR.

Niet voldaan aan de bezitseis

De inspecteur van de Belastingdienst was van mening dat er sprake was van een zelfstandig aangekochte onderneming waarbij nog niet was voldaan aan de bezitseis van vijf jaar. Rechters gaven de inspecteur gelijk.

HR tikt op de vingers

De Hoge Raad tikt de staatssecretaris, die in hoger beroep is gegaan, echter op zijn vingers omdat de aangekochte onderneming in de lijn ligt van de eigen activiteiten en eigenlijk zijn opgegaan in de onderneming van Werk BV. Daarom gaat volgens de Hoge Raad geen nieuwe bezitstermijn van vijf jaar lopen.

Tip!

Het is belangrijk om goed te anticiperen op bedrijfsopvolging. Je kunt ons daarover altijd bellen.

Diensten

Vestigingen